平均寿命が伸び続ける昨今、60代、70代の高齢者であっても、高齢者とは思えぬほど元気でアクティブな人が増えています。

高齢であっても元気!ということはとてもいいことですが、それだけお金がかかるものです。

趣味や付き合い、孫への出費はもちろんのこと、何より自分たちの生活費の確保が一番大事です。

すると、楽しむためのお金はどう捻出すれば良いのでしょう。

定年退職後は、いったいどれほどの生活費がかかり、余暇を楽しむためなどにクレジットカードを持つことはできるのか気になるところです。

ここでは、定年後退職後におすすめのクレジットカードや、必要な理由を紹介していきます。

目次

定年退職後の平均生活費

定年退職後の平均的な生活費は、約24万9000円です。

これは最低限の生活を送れるだけの金額です。

例えば、食費が1ヶ月約6万7千円、住居費が約1万5千円、光熱費が約2万1千円、保険医療約1万3千円、社会保険料約2万9千円となります。

ただその他にも、様々な交通費や、理容美容室代、衣料品や毎月の消耗品などで、あっという間に20万円を超えてしまいます。

また、居住費が約1万5千円となっていますが、これは分譲マンションなどの管理費程度の額で計算されているだけです。

実際には、定年後も住宅ローンを払っていく事もあれば、10万円前後の家賃を払っていく事だってあります。

また、住宅ローンが終わっていても、管理費や修繕積立費は1万5千円内で済むかどうかです。

となると、定年退職後の平均生活費24万9000円というのは、必要最低限ということになってしまいます。

また、毎月この額をしっかり用意できるというのは、モデルケースです。

定年後の実態は

定年後の平均生活費を毎月用意できる人ばかりではありません。

日本年金機構の統計によると、厚生年金が毎月14万7508円、基礎年金が毎月5万3418円で、合計20万926円というのが実態です。

また、これは全体の中央値ですから、それを下回る家庭も多くあります。

この中央値の20万926円の生活費でさえ、平均生活費に約4万8千円足りません。

平均生活費と実際の収入を埋めるためには

定年後必要最低限の生活をおくるために、必要な24万9000円に足りない4万8000円を埋めるために必要になってくるのが貯金です。

4万8000円×12=57万6000円。

一年間で少なくとも57万6000円が不足。

60歳から男性の平均寿命である80.5歳まどでを考えると、1千180万8000円の貯金が最低限必要ということになります。

こう見ると、定年後も働く高齢者が増えているのも納得できます。

定年退職後でもクレジットカードは作れる?

定年退職後、年金収入で生活をしていくことになる団塊世代の人は、クレジットカードの発行が少々厳しくなります。

それは、年金収入だけでは「毎月の安定した収入」に欠ける部分があるからです。

また、年齢的にもクレジットカードの返済額を残したまま死亡してまう可能性もあり、カード発行会社としてはその回収が困難になってしまいます。

そのため、定年退職後にクレジットカードを作るのは難しくなってしまいます。

それでも、定年後でもクレジットカードは作れる

最近では、フリーターやパートの人、専業主婦でも持てるカードが増えています。

そんな中には、定年後の年金収入の人でも持ちやすくなっているカードもあります。

もちろん、会社務めであった頃に持つことができたクレジットカードに比べれば、そのステータスは下がります。

それでも、クレジット機能はもちろん、電子マネー機能付き、ポイントが貯まっていくなどの便利でお得なカードを持つことができます。

年金の総額がポイントとなる

いくら、定年後の団塊世代でも持てるカードとはいえ、やはり審査はあります。

この審査の際にポイントとなるのが、収入ですが、年金生活者の収入といえばもちろん年金です。

この年金の総額が年間200万円に満たしているかどうかが、ひとつの審査基準になる場合がありますので、自分の年金収入などを把握してから申請してみると良いでしょう。

定年退職後は利用限度額の増額は可能?

定年する前からクレジットカードを持っていた場合、定年退職後はそのカードの利用限度額はどうなるか気になりますよね?

増額はできず減額される場合も

クレジットカードの利用限度額が、定年退職後に減額される事が多くあります。

その理由としては、「無職になる」ということと、「これまでの収入が無くなる」ということです。

この二つはクレジットカード発行会社からすれば、保有者の経済力の大きな変化となりますので、減額は避けて通れません。

また、カード会社には、「利用者が破産しないよう配慮する」という義務がかせられていますので、この減額は利用者のためと考えて良いでしょう。

利用限度額が減額されない場合も

定年退職後であっても、以前から保有しているクレジットカードの、利用限度額が減額されない事もあります。

定年後、パート勤務で仕事を再開したり、一度退職してからまた同じ会社で再雇用された場合などは、これまでと同じようにカードを利用できる場合があります。

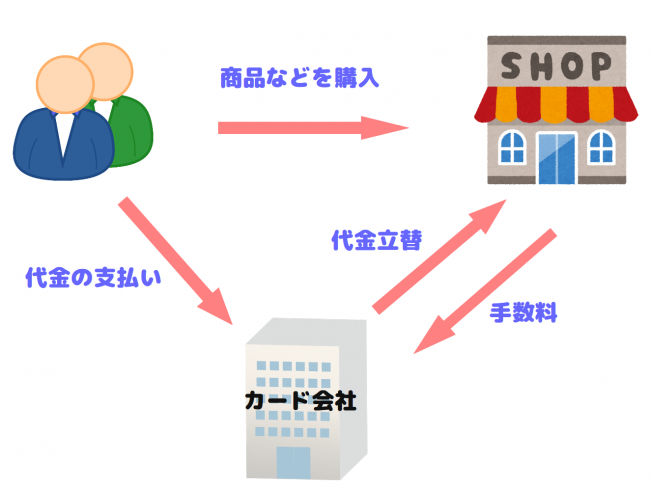

クレジットカードの仕組みと引き落としまでの流れ

クレジットカードとは、そもそもどの様な仕組みで、そして、カード利用してから引き落とされるまではどの様な流れになっているかご存知ですか?

カード発行会社の利益

クレジットカードは、カード保有者がショップなどで利用した代金を一旦立て替えてくれます。

これだけでは、カード会社にはなんの利益もありません。

ただ、そのカードが利用できるショップやレストランなどは全て加盟店となります。

カード会社はこの加盟店から加盟店手数料を取ることができます。

例えば、利用者がカード払いでカバンを購入した場合は、その代金はカード会社が立て替えてくれます。

そして、後日この加盟店に加盟店手数料を指し引いたカバン代をカード会社が払う事になります。

利用者は後日、カード会社に知らせてある銀行口座からカバン代を引き落とされることになります。

そして、利用者がもし、そのカバンを分割払いで購入した場合は、カード会社は利用者から分割手数料を取ることもできます。

クレジットカード発行会社は、この様に手数料で利益を出しています。

主な手数料はこちらです。

| 業種 | 手数料 |

| 家電量販店やコンビニ等 | 1~1.5% |

| デパート・スーパー | 4~7% |

| 専門店や小売店 | 3~5% |

| 居酒屋などの飲食店 | 2~3% |

| 風俗店 | 7~10% |

引き落としまでの流れ

各カード会社には必ず、「締日」と「引き落とし日」というものがります。

締日というのは、だいたい30日間で何月何日~何月何日までに利用した分が翌月、もしくは翌々月の引き落とし金額になりますよと決める期間です。

そして、引き落とし日というのが、毎月必ず同じ日にちに、カード利用額が引き落とされる日のことです。

この締日や引き落とし日は、各会社によって異なります。

また、引き落としは、締日の翌月なのか、翌々月なのかも各会社で異なります。

例えば、締日が毎月15日、引き落とし日が毎月10日、翌月が引き落としで、1月から利用した分の場合だと、1月16日から2月15日までの利用分が、3月の10日に引き落とされるということになります。

各会社の締日や引き落とし日などを考慮して自分のライフスタイルに合うカードを決めるのも良いでしょう。

定年退職後に、ぜひ持ちたいクレジットカード

定年退職後でも持ちやすい便利なカードがあります。

アコムマスターカード

3秒診断、即日発行で人気を集めているカード!

その名の通り、消費者金融系のアコムが発行するカードで、パート、アルバイト、年金受給者の人でも持ちやすいカードです。

年会費は無料で、支払い方法が選べるのも魅力です。(自動引き落とし、コンビニ、アコムATM等)

リボ払いで毎月安心の定額支払い。

利用限度額は10万円~300万円です。

オリコカードIB

年会費無料で、海外旅行保険付帯の優れもの!

クレジット機能と電子マネー機能も付いているからわずらわしい小銭での買い物も不要です。

18歳以上の人なら、アルバイトや専業主婦でも持て、年金受給者でも申請しやすいカードです。

デザインもかっこいいので、定年後でもスマートに出せるカードです。

ポイントの貯めやすいサービスも充実しています。

G.Gイオンカード

55歳以上の人限定で作ることができる、クレジットカードです。

発行元はイオンカードで、年会費、家族カード、ETCカードなどがすべて無料で作ることができます。

55歳以上限定なので、そこまで審査も厳しくないということで有名です。

また、イオンカードでは通常毎月20日と30日のみ5%OFFの特典ですが、G.Gイオンカードを持っていると更に、15日も買い物代金が5%OFFになる特典があります。

イオンカードは、年間で100万円以上使うと「インビテーション」でイオンゴールドカードが届く場合があります。

無料でゴールドカードを持つことができるのは、イオンカードの大きなメリットです。

定年退職後にゴールドカードを作ろうと思ってもほぼ無理ですからね。

まとめ

定年退職後の収入は減ってしまうものですが、大事な生活の中に少し余裕をもたらすためにも、クレジットカードの保有は有意義なものになるでしょう。

必要最低限の生活に健康と楽しさをプラスさせるために、ぜひ、この機会にカード申請にトライしてみてはどうでしょうか?

リボ払いができるカードや、電子マネー付きなど、便利で安心なカードが定年後でも持てるものです。

ぜひ、これからの生活にクレジットカードを取り入れてみてはいかがでしょうか?