クレジットカードを持ちはじめると、その便利さから手放せなくなってしまいます。

買い物をするときに、カードを渡すだけで支払いが完了しますからね。

お財布の中と相談しながら品物を選ぶ必要もなくなります。

では、専業主婦はクレジットカードを作ることはできるのでしょうか?

収入がないから作ることは不可能なのでしょうか。

この記事では、そんな主婦のクレジットカード事情と節約重視で主婦の方におすすめのクレジットカードを紹介しております。

目次

専業主婦でもクレジットカードを作ることは可能

クレジットカードは、一度カード会社に借金をしています。

翌月もしくは、翌々月にクレジットカードから利用した分の金額が引き落とされます。

お金を借りていることになりますから、社会的に信用がないとクレジットカードを作ることはできません。

条件としてはこの3つです。

- 安定した収入がある

- 高校を卒業した18歳以上である

- 信用度の高い職業である

そう考えると家事育児が仕事である専業主婦は、クレジットカードを作りにくいということになります。

ですが、実際はパートなどの収入がない専業主婦でもクレジットカードを作ることは可能です。

もちろん、家族カードではありませんし、主婦の人の名義で作ることができます。

主婦がクレジットカードを作ることができる理由

なぜ、収入がない主婦がクレジットカードを作れるのでしょうか。

それは、配偶者がいるということが関係しています。

本人に収入がなかったとしても、配偶者に収入があればOKだという審査の甘いカード会社もあるので、旦那さんがお勤めしていれば審査に合格する確率は高くなるんですね。

全てのカード会社に当てはまるわけではありませんが、そういったカード会社もあることは覚えておいてください。

収入がないからクレジットカードを作るのは無理と思っていた人は、この機会に審査に挑戦してみませんか?

主婦がクレジットカードを作るメリット

主婦がクレジットカードを作って、支払いに使うメリットはたくさんあります。

今回は、以下のポイントを紹介します。

買い物の際の支払いが楽になる

主婦になると、毎日の食事を作ることを任されているでしょう。

それだけでなく、日用品の買い出しなども行っているはずです。

買い物をするためには、財布に入れるために銀行や郵便局によらなければなりません。

これって、結構めんどくさいですよね。

ついつい買いすぎてお金が足りなくなっちゃった経験がある人も多いと思います。

ですが、クレジットカードならそのような心配はなくなります。

限度額内ならカード一枚で買い物をすることができますからね。

また、お子さんが小さい人はネットスーパーなんかも利用することがあると思います。

自宅で買い物ができますし、重いものを家まで持ってきてくれるので便利なサービスです。

支払いをクレジットカードにしておけば、玄関先で金銭の受け渡しをする必要がなくなりますし、作っておいて損はありませんよ。

ポイントを買い物に利用できる

一部のカードですが、貯まったポイントを買い物に利用することが可能なものがあります。

スーパーなどで、ポイントを買い物に利用できると便利ですよね。ちょっとした割引をしてもらうことになりますから。

なので、節約志向のある人もクレジットカードはおすすめです。

割引が適用される

クレジットカードには、割引や優待価格での買い物が可能という特典があるクレジットカードもあります。

よくその店へ行く人は、作っておくと便利ですし、ちょっとした節約にも繋がります。

主婦が使うクレジットカードを選ぶポイント

クレジットカードにも各社ごとに様々な種類とサービスがあります。

「審査が簡単だから」「その場で作れるから」などの安易な気持ちで加入するのは絶対NGです。

主婦がクレジットカードを作ろうと思っているのなら、以下のポイントを参考にしてみてください。

いくら作れるからとっても、全てのカードが許容しているというわけではありませんので。

通年通して集客を行っている

主婦がクレジットカードを作るのなら、通年通して集客を行っているクレジットカードがおすすめです。

なぜなら、いつでも会員を増やしたいと思っているので審査が甘い傾向があります。

また、初回にポイントをもらうことができるのでお得に利用することができますよ。

パートなどをしていない人は、ぜひこの基準に当てはまるクレジットカードを探してみてください。

年会費が無料であること

主婦がクレジットカードを作るのなら、年会費は検討しておきたいところです。

できるだけ年会費は永年無料(永久無料)もしくは、条件付きで無料になるものを選ぶといいと思います。

コストがかかってしまうと、旦那さんの負担になってしまいますし、あまりいい顔もしないでしょう。

トップページに年会費無料と書かれているクレジットカードから選んでみてください。

付帯特典

クレジットカードには、たくさんの特典が付帯されています。

どう使うかにもよりますが、スーパーでの買い物などに使いたいのであればスーパーでの買い物で得する特典がついているものがいいと思います。

普段よく行くスーパーのクレカがあれば、買い物する際にちょっとお得になることもありますしね。

自分がどういったものに使いたいのか今一度確認してみましょう。

口コミ

自分が審査が甘そうと思っていても、実際はそうでないことってたくさんあります。

公にはしていないけれど、実はクレヒス(クレジットカードヒストリー)を重視している会社もあります。

なので、ネットやSNSで口コミをチェックしておくことも大切です。

主婦でも審査に合格した実績があるクレジットカードかどうか確認しておくといいでしょう。

主婦におすすめのクレジットカード一覧

主婦が取得しやすく、使いやすいクレジットカードはたくさんあります。

特におすすめなのが下記の4つです。

- 楽天PINKカード

- Yahoo!Japanカード

- イオンカード

- 三井住友VISAアミティエカード

楽天PINKカード

楽天市場から発行されているクレジットカードです。

楽天PINKカードは、女性向けとなっているので主婦の人にもおすすめ。

カードデザインも2種類から選べるので、かわいいデザインのカードが好きな人は発行してみてください。

楽天PINKカードの特徴とメリット

- カードデザインが選べる

- 女性専用の保険に入会することができる

- ポイント還元率が高い

- 年会費が永年無料

年会費が永年無料なので、使わない月があっても損したと感じることはありません。

また、通年通して集客を行っているので審査がとても甘く、専業主婦の人も多数合格した実績を持っているクレジットカードでもあります。

とにかくなにかカードがほしい!という人にはぴったりだと思います。

また、女性専用の保険が付帯されているところもおすすめのポイントです。

月500円以下で乳がんなどの保険に加入できますからね。

自動付帯ではないところは残念ですが、保険会社を一から選んで加入することを考えると便利ではないでしょうか。

Yahoo!Japanカード

Yahoo!が発行しているクレジットカードです。

このカードも、楽天カード同様に通年通して集客を行っているので審査が甘い傾向があります。

また、スピード審査が可能なのですぐにクレカが欲しい人にはありがたいカードかと。

Yahoo!Japanカードの特徴とメリット

- 年会費が永年無料

- カードブランドが選べる

- ポイント還元率が高い

- 買い物の補償をしてもらえる

Yahoo! JAPANカードで貯められるポイントは、Tポイントです。

Tポイントはどこでも使えますからね。貯めている人には使い勝手がいいポイント制度です。

また、ポイントも100円につき1ポイント貯まるので還元率も高め。ポイントを効率よく貯めたい人向けのカードです。

そして、もう一つ注目するべきところがショッピングガード保険です。

このカードで購入した新品、中古どちらの商品も90日以内なら保証してもらうことができます。

一万円以上の商品が対象です。よくネットショッピングをする人には使い勝手がいい保険でしょう。

イオンカード

イオングループから発行されているクレジットカードです。

ラインナップはいくつかありますが、その中でも一番スタンダードなカードです。

イオン系の特典も豊富なので、イオンをよく利用する人には便利な1枚です。

イオンカードの特徴とメリット

- 年会費が無料

- 電子マネーなどを追加できる

- イオン対象店ならポイントが2倍になる

- 毎月20日と30日は5%OFFになる

年会費が無料で、電子マネーのWAONも追加することが可能です。

そして、毎月20日と30日は代金が5%OFFになります。これは、イオンでよく買い物する人にはお得です。

マックスバリュやサンデーなどのイオン系列店も対象となります。

ただし、ネットスーパーなどは対象外なので、ネットスーパーメインの人はちょっと残念です。

まー、ほかにもイオン系列店を利用するとポイントが2倍になるなどのポイントもありますから、イオンを使う人なら作っておいて損はないかと思います。

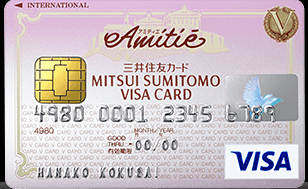

三井住友VISAアミティエカード

三井住友VISAカードの中の一枚です。

カードデザインからわかるように、女性向けのカードとなっています。

条件付きで翌年度の年会費が無料になるので、クリアできそうなら考えてみるといいでしょう。

三井住友VISAアミティエカードの特徴とメリット

- 条件付きで翌年度の年会費が無料になる

- 電子マネーが追加できる

- セキュリティが固い

- 条件付きでケータイやPHSの料金のポイントが2倍になる

銀行系のクレジットカードなので、取得できるとステータスを感じられると思います。

審査難易度も若干難しくなりますからね。

ただ、このカードは公式ホームページでも主婦向けだと紹介されているので、そこまで審査は難しくありません。

銀行系のクレカがほしい人は、このカードを狙ってみてはいかがでしょうか。

また、このカードはほかのカードとは違い写真入りにすることができます。

顔写真を入れるだけで不正利用を防ぐことができますから、セキュリティが気になる人におすすめです。

そして、利用明細をWEBにするとケータイやPHSの支払料金で獲得できるポイントが2倍になります。

お得ですね。

主婦の方がクレジットカードを使う際の4つのポイント

クレジットカードは便利ではありますが、主婦の方が申し込みや利用するにはいくつかの注意が必要です。

特に節約重視でクレジットカードを発行したのにそれ以上使ってしまっては意味がありません。

まずは下記の4つのポイントを確認して利用するようにしましょう。

自分で1カ月に使うクレジットカードの限度額を決める

クレジットカードが1枚あると、手持ちがなくてもどんどん高額な買い物をしてしまって、あとの請求が怖い…という方は、クレジットカードといえども、自分で限度額を設定しましょう。

食費・雑費で、1カ月5万円、と決めたら、その範囲で買い物できるように、クレジットカードの控えのレシートはしっかり保管する。

おすすめは、使った金額よりも限度額までの残りの金額を意識することです。

今日1万円使ったとしたら今月あと使えるのは4万円という具合です。

この限度額までの残金を、カレンダーに記入しておくとわかりやすいですよ。

家計簿をつけるのが苦手という方も、これなら簡単にできそうだと思いませんか?

節約上手な方なら、月末の残金が「まだ8,000円ある!」なんて喜びを感じることができそうです!よね。

さらに、、お得なサービス日に集中してお買い物をするように計画を立てておくと、5万円使いつつつ、5万円分のポイントがしっかりクレジットカードの中に保管されていますから、そのポイント分は、いうなれば「へそくり」と同じです。

主婦の楽しみの醍醐味である「ポイント貯め」が日常的にできるのもクレジットカードの魅了の1つ。

全ての支払いを1枚のクレジットカードに集約する

店頭でお買い物をしたとき、

「今、ご加入いただくと、今日のお買い物も20%オフのサービスがご利用になれますよ~」

などのお得な情報で、クレジットカードの入会を勧められるケースが増えています。

ですが、ここで安易にクレジットカードの枚数を増やしてしまうのは絶対にNG。

とにかくポイントを貯めるには、家計の支払いをすべて1枚のクレジットカードに集約することが鉄則なのです。

ここは割り切って、「所持するクレジットカードは1枚だけ」という意識を強く持つようにしましょう。

万が一、旅行保険付帯目当てでクレジットカードなどを作る際もそれはあくまでも持ってるだけにするとよりよりポイントを貯めることができますよ。

また、電気、ガス、通信費など、公共料金もクレジットカードでの引き落としが可能です。

これらも全てポイントがつきますから、クレジットカード支払いに対応しているなら必ずクレジットカード払いにしましょう。

それと、ネットショッピングをするときも、クレジットカードで支払うようにしましょう。

代引きは手数料がかかりますが、クレジットカードならその手数料もかかりません。

そのぶんも節約の対象になりますよね。

ちなみに、女性に必須の化粧品も、ネットショッピングの定期便で、クレジットカード支払いにするのがおすすめ。

「うっかり切らしちゃった!」と思う前に、定期的に化粧品が届くうえ、クレジットカード払いであれば、またまたポイントが加算されます。

そして「化粧品は定期便でやってくる」という意識を持っていれば、化粧品コーナーに立ち寄る回数が激減し、節約効果が大幅にアップしますよ。

必要なとき以外は、クレジットカードを財布に入れない

クレジットカードを所持している多くの方は、常にお財布にクレジットカードを入れっぱなしという状態ではないでしょうか?

ですが、考えてみれば、これって大金を常に持ち歩いているようなもの。

賢く節約したい方は、クレジットカードを財布に入れるのは必要なときだけにしましょう。

例えば、ママ友グループで、ショッピングモールでランチ!という日は、クレジットカードの出番はないですよね?

そんな日は、クレジットカードは家に置いておきましょう。

ランチのあと皆でショッピングモールをブラブラしているうちに、欲しいものが際限なく出てきてしまっても、「手持ちがない!」なら我慢できますが、クレジットカードがお財布の中にあると、ついつい衝動買いもしてしまう可能性大です。

「もし足りなくなったら、コンビニのATMで現金をおろすことにしよう」と割り切って、クレジットカードはご自宅に置いていきましょう。

「いちいち入れたり出したりするのがめんどくさ~い!!」という方は、

くらいの意識が必要です。

実際、クレジットカードは、印鑑と同じくらいの価値があるものですから、その意識は実はとても妥当なもの。

印鑑を持ち歩くのは怖いけど、クレジットカードは常に持ち歩いている…っておかしいと思いませんか?

また、お財布にクレジットカードを出し入れすることで、「今日は大事なものを持っている」という自己意識を高めることができ、無駄遣いを減らす効果につながります。

支払いがピンチなときはクレジットカードで乗り切る

お祝いごとや、行事が重なって、出費が多く、「今月はどうしてもピンチ!」なとき、貯金を切りくずすしかない…と思ってしまっていませんか?

こんなときにも、クレジットカードは強い味方になってくれます。

この時期ばかりは、クレジットカードの使用が可能なお店に限定して、お買い物をしましょう。

結局は、

「翌月にそのぶんの請求額が上がるから一緒じゃないの?」

と思ってしまいがちですが、クレジットカードは、締日から支払い日まで、半月以上あるケースが殆どです。

その間、しっかり節約すれば、貯金に手をつけることなく、ピンチを乗り切れます。

この、「買うとき」と「支払うとき」に時間差ができるのも、クレジットカードならではの大きなメリットです。

また、カード会社によっては分割払いをしても、2分割までならなどという制限つきで手数料がかからないこともあります。

手数料のかからない範囲で分割払いを賢く利用するのも節約術の1つです。

ただし、分割払いに慣れてしまうと、例えば3万円する家電を2分割で購入した場合、1万5千円。

つまり半額になったような錯覚が生じることもあるので注意が必要です。

この錯覚に陥らないためにも、「分割払いは○万円以上の高価な品の購入の場合のみ」と自分に意識づけるようにしましょう。

クレジットカードはお小遣いのみに使うのもあり

小さなスーパーなどでは、クレジットカードが使えないケースが殆どです。

わざわざクレジットカード払いをするために遠く離れた大型スーパーまで行くのは、非合理的。

こうなるとスパッと割り切って、日常生活品はこれまで通り現金で支払うスタイルを続けましょう。

じゃ、クレジットカードは何に使うの?

という疑問ですが、前章までとは全く逆の発想で、「お小遣い」的なお買い物のときのみに使うという節約術です。

というのも、クレジットカード払いであれば、毎月必ず明細書が届きます。

何日にどこのお店でいくら使ったのかが丸わかり。

実は、家庭でトータルでみたとき、節約ができるか・できないかは、生活必需品ではなく、この「お小遣い」的な出費の額にかかっているのです。

ついついセールで欲しくなった洋服、子ども服のまとめ買い、旅行先のホテルの支払いなど、「プチ贅沢」「プチ無駄遣い」な支払いは、すべてクレジットカードに集約してみましょう。

1カ月分の請求書を見れば、その月にどれだけ贅沢したかが分かるはず。

目に見えて「お小遣い」の額がわかることで、「来月はもう少し控えなきゃ…」という意識につながります。

「今月はしっかり節約したからゼロだった!」という月は、かなりの達成感が味わえるはずですよ。

主婦が使えるクレジットカードのQ&A

主婦が使えるクレジットカードの質問にいくつか答えてみました。

これから作ろうと思っている人は、ぜひ参考にしてみてください。

スーパーホワイトでも審査に合格しますか?

40代の専業主婦の人が、クレカの審査に申し込んだそうです。

即日審査を謳っている会社だったのですが、10分ほどで落とされてしまいました。

その後、コンビニ系のクレジットカードに申し込むと無事に審査に合格できたそうです。

まず、30歳くらいでクレジットカードを持っていないと、スーパーホワイト状態となってしまいます。

この状態は、審査に必要になる情報がないので審査に落ちやすくなります。

この主婦の人は、恐らく審査に落ちたことでクレヒスができ上がったのでしょう。

本来なら不利な条件ですが、コンビニ系は審査が甘いですからね。

スーパーホワイトの人でも、審査に合格することは可能だと思いますよ。

仕事をしている主婦ですが、クレカの審査に落ちてしまいました。

派遣社員として年収300万円弱稼いでいる人が、審査に落ちてしまったそうです。

本来なら、300万円もあればクレカの審査には問題なく通るはずです。

しかし、

- 引っ越したばかりだった

- 今までクレジットカードを持っていなかった

- 別のカードの審査に申し込んでいた

この条件が重なってしまい、審査に落ちてしまったようです。

今回は条件が悪かったから落ちてしまっただけあって、特に本人に落ち度はありません。

個人信用機関の情報が消える半年後くらいに審査に申し込むと、審査に合格すると思いますよ。

家事手伝いで収入がありませんが、何枚ものクレジットカードを持っています!

当時、350万円程度の収入があった際にいくつかのクレジットカードを作っていたそうです。

で、現在は10枚程度のクレジットカードを持っています。

入籍はしておらず、事実婚状態なので職業は主婦ではなく家事手伝いにしており、収入は0円。

とても素晴らしい状態に思えますが、ある日カードが強制停止になってしまうことも考えられます。

結婚していないので旦那さんの情報もカード会社に伝わっていませんし、本人にも収入がありませんからね。

使わないと思うカードがあれば、解約していくのがいいですよ。

まとめ

主婦でもクレジットカードを作ることができることがわかりました。

クレジットカードを作って日々の支払いに充てると、とても便利になります。

ちょっとでも家計の節約をしたいと思うのなら、クレジットカードを作ってみてはいかがでしょうか。

ぜひ、今回紹介したクレジットカードから選んでみてください。