大人になったら、多くの人が持つクレジットカード。

海外での使用や大きな買い物、現金を持つのが面倒、でもカードがあれば…….。

なんてカードを利用する人は本当に多いですよね。

また、最近ではカードの種類も増え、消費者は選びたい放題!

なんて思いきやどんなカードを持てばいいのか、締日や支払い日が異なるカードはどこのブランドを選ぼうなんて迷うものですよね。

そもそもクレジットカードの仕組みって?

知らずに使っている。

そんな風にわかっているようでわかっていないカードの仕組みを、支払方法や引き落としなどについてなど合わせてご紹介します。

これからクレジットカードを持つ人や、まだ持ち初めの人は参考にしてください。

目次

クレジットカードを利用した際の支払いの仕組み

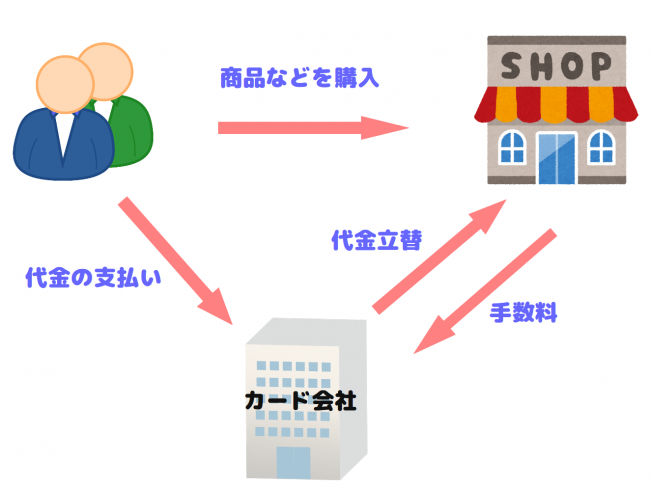

クレジットカードを利用して買い物などをした場合は、どのような形で自分が利用したショップに支払われるか知っていますか?

ショップなどで、カード払いを選んだ場合、そのショップは利用した人のカード会社にその代金を請求します。

カード会社は、そのショップに請求され額を支払い、後日カード保有者にその額を請求します。

これが基本的な支払いの仕組みです。

また、カード会社がカード保有者に代金を請求するのは、利用した都度にするわけではありません。

だいたい30日間ほど利用した合計額を、毎月決められた日にちに請求することになります。

このお金の管理を一括しておこなうのがカード発行会社です。

カード発行会社とカード保有者は、信頼関係の上に成り立ちますので、最初の審査の必要性が理解できますね。

国際ブランドによって支払いは変わる?

多種多様のクレジットカードですが、ブランドによってその仕組みは違うの?

と思ってしまう人も少なくないでしょう。

上記でも説明しましたが、クレジットカードとは、カード保有者が使用した代金を、カード発行会社がまずは、使用したショップやレストランなどに支払ってくれます。

そして、カード保有所は後日、その代金をカード発行会社に返すというのが基本の仕組みです。

こんなことができるのは、カード発行会社や決済機構などの国際ブランドが、それぞれのカードが様々な場所で使えるように加盟店を増やすからです。

また、ここで思うのは、カード発行会社は、カード保有者の使ったお金を立て替えるだけで、どうして成り立つの?ということですよね。

本来、こちらが一括で支払っていれば、一切こちらにかかる手数料などはかかりません。

利益はどうのように生まれるのでしょうか?

クレジットカード会社は手数料で儲けている

カード発行会社は、加盟店になったショップやレストランから、加盟店手数料をもらうことができます。

例えば、消費者がコンビニでカード払いで商品を購入した際、コンビニはその消費者の持つカードの発行会社に商品代金を請求します。

すると、カード発行会社はコンビニに、代金を支払う際加盟店手数料を引いた金額を支払うことになります。

そして、この手数料がカード発行会社の利益となるわけです。

このショップやレストランなどから、引いた手数料の中からカード発行会社はカード保有者にポイントとして還元してくれます。

ちなみに、クレジットカードの手数料は加盟店の業種によっても様々です。

| 業種 | 手数料 |

| 家電量販店やコンビニ等 | 1~1.5% |

| デパート・スーパー | 4~7% |

| 専門店や小売店 | 3~5% |

| 居酒屋などの飲食店 | 2~3% |

| 風俗店 | 7~10% |

家電量販店やコンビニなどは、手数料が低く抑えられています。

居酒屋や風俗店などはかなり手数料が高いです。

10,000円に対して10%なら、1,000円の負担になるので、店の方もかなり負担が大きいです。

加盟店側のメリット

上記のような手数料が取られるのに、なんでクレジットカード会社に手数料を支払うか疑問ですよね。

現金にすれば、手数料が取られないので、その分加盟店は利益が出るはずです。

しかし、クレジットカードを使えるようになると、いろいろなメリットがあります。

- クレジットカードを持っている人が逃げない

- クレジットカードだと大きな買い物をする

- インターネット支払いが楽で支払いの間違いがない

このようなメリットがあります。

窃盗や強盗などの為に、クレジットカードしか普段持ち歩かない人もいます。

それに、細かい小銭なども持ち歩きたくない人は、クレジットカードを所持していることが多いです。

そうなると、現金払いだけの店だと、クレジットカードしか持っていない人は基本的に来なくなってしまいます。

また、クレジットカードは現金で支払いをするよりも、少し金額が高くても買い物をする傾向にあります。

その場で支払いが完了するのではなく、あとで支払うことになるので、お金が無くても買うことができるからです。

店側からすると、手数料を少し払ってもクレジットカードで支払いをしてくれる人たちの方が、実はおいしいお客さんになります。

現金がなければ、絶対に商品は買うことができませんが、クレジットカードあれば、今はお金がなくても買うことができます。

これは、商品を買いたい人にとっては、大きなメリットになります。

そして、店舗側もお客さんを逃すことがないので、売上につながります。

1度離れてしまったお客さんは中々戻ってきません。

それを考えれば、店舗もなるべくその場で買ってもらった方が、いいってわけです。

なので、今はクレジットカードが使える店舗がどんどん増えてきているわけです。

このようにクレジットカードのブランドによってカード保有者、カード発行会社、加盟店との関係である基本的な仕組みに違いはほとんどりません。

違いといえば このポイントの還元率や他サービスの違いになりますね。

クレジットカードの分割手数料の仕組み

ちょっと高額なものを購入する際に便利な分割払い。

これがあると、買い物はしやすくなりますよね。

例えば、1万5千円の商品を買う時、今一度にこの金額を支払うのはちょっと痛いけど、分割の3回払いならなんとか支払える。

そんなときもありますよね?

この時、最初の支払いは5000円、2回目、3回目は5000円プラス手数料となります。

分割払いの注意点

こんな風に、分割払いはとても便利ですが、手数料がかかってしまい、結果1万5千円の商品を、それ以上の金額で購入することになります。

この手数料は、1回払いと2回払いなら手数料なし、というクレジットカード会社もあります。

しかし、3回め以降はほとんどのクレジットカードでは、手数料がかかります。

これを考えると、手数料の分を余計に支払いをする分、基本的には2回までにした方がいいってことですね。

あくまでも、2回までの支払いまでは手数料が取られないクレジットカード会社になりますが。

そして、気になるのが分割手数料はいくらなの?ということですよね。

これは、カード発行会社によって違いがありますが、安いと言われるものでも金利が8%程度、高いところになれば18%ということもあります。

ほぼ、消費者金融やキャッシングの金利と同じ金利になります。

クレジットカードでの分割払いは、わりと高くついてしまうんですよね。

これを知らずに、3回以降の分割にしている人は、それだけ損をしています。

手数料を支払たくないなら、せめて2回払いまでしてください。

分割手数料の計算例

例えば、15万円の商品を3回払いの手数料18%のクレジットカードで購入した場合で計算します。

手数料は残高に対してかかってくるので、1回目の支払い額は、

15万+(15万×0.18÷365日×30日)=15万2,219円

2回目の支払額は、残高20万円に対して手数料がかかるので、

15万+(10万×0.18÷365日×30日)=15万1,479円

3回目の支払額は、残高10万円に対して手数料がかかるので、

15万+(5万×0.18÷365日×30日)=15万740円

15万円の3回払いにした場合、手数料の合計は

2,219円+1,479円+740円=4,438円

4,438円が手数料としてとられることになります。

18%はあくまでも、年利で計算するので、そのまま18%分が加算されるわけではないです。

15万円にかかった金利は3%くらいです。

これを多いと感じるか、少ないと感じるかは人によって違うと思います。

ただし、もし楽天カードのようなポイント還元率が1%のカードをつかった場合は、2%はマイナスになります。

お得にポイントを貯めようと思ったら、分割はやめたほうがいいってことですね。

どうしても、そこでしか買えない品物とかなら、ある程度しょうがないと思いますけどね。

加盟店側にもデメリット

また、分割払いは加盟店側にもデメリットがあります。

カード保有者が分割払いを選んだ場合、加盟店はカード発行会社に支払う手数料が増えたり、入金が遅くなる事があるなどのデメリットとなります。

そのため、カード払いは受け付けるものの、分割払いは受けないという加盟店もありますから、分割払いを選ぶのであれば事前に確認しておくと良いですね。

私のよくいく、スーパーや店舗でも

「一括のみになりますが、よろしいでしょうか?」

と聞かれることがあります。

私はほぼ一括にしているので、問題はないですが、分割を活用している人にとっては、一括でしか支払えない店舗は少しデメリットになりますね。

クレジットカードの分割の回数

分割は最大60回まで対応しているクレジットカードがあります。

ただし、すべてのクレジットカードが同じではありません。

クレジットカード会社によっては、2回支払いができなかったり、36回は対応していない。

など、クレジットカード会社によって様々です。

大きな買い物になどは、一括で支払うのは難しくなります。

自分が使っているクレジットカードの分割回数はしっかりと把握しておくようにしてくださね。

一例ですが、ここに紹介しておきます。()の中は手数料

| 支払い回数 | 楽天カード | リクルートカード | イオンカード | 三井住友VISAカード |

| 1回払い | ◯ | ◯ | ◯ | ◯ |

| 2回払い | ◯ | ◯ | ◯ | ◯ |

| 3回払い | ◯ (12.25%) | ◯(12.25%) | ◯ (10.05%) | ◯(12.00%) |

| 5回払い | ◯(13.50%) | ◯(13.30%) | ◯ (11.13%) | ◯(13.25%) |

| 6回払い | ◯(13.75%) | ◯(13.75%) | ◯ (11.43%) | ◯(13.75%) |

| 10回払い | ◯(14.50%) | ◯(14.50%) | ◯ (12.04%) | ◯(14.25%) |

| 12回払い | ◯(14.75%) | ◯(14.75%) | ◯ (12.19%) | ◯(14.50%) |

| 15回払い | ◯(15.00%) | ◯(15.00%) | ◯ (12.31%) | ◯(14.75%) |

| 18回払い | ◯ (15.00%) | ◯(15.00%) | ◯ (12.38%) | ◯(14.75%) |

| 20回払い | ◯ (15.00%) | ◯(15.00%) | ◯ (12.40%) | ◯(14.75%) |

| 24回払い | ◯ (15.00%) | ◯(15.00%) | ◯ (12.42%) | ◯(14.75%) |

| 30回払い | ◯(15.00%) | ☓ | ◯ (12.39%) | ☓ |

| 36回払い | ◯(15.00%) | ☓ | ◯ (12.34%) | ☓ |

| 42回払い | ◯(15.00%) | ☓ | ◯ (12.28%) | ☓ |

| 48回払い | ☓ | ☓ | ◯ (12.20%) | ☓ |

| 60回払い | ☓ | ☓ | ◯ (12.04%) | ☓ |

これを見ると、イオンカードが特は60回まで分割に対応してします。

更に、分割の手数料も最高でも12%前後と他のクレジットカードに比べると高くありません。

イオンカードは、年会費無料で持つことができて、ゴールドカードも無料で貰える可能性があるカードです。

イオン系列のサービスを使っているのなら、メインカードでも十分使えるクレジットカードになります。

クレジットカードの引き落としは各会社で異なります

クレジットカードを利用して、使ったお金は毎月一定の日に30日間(31日間)の合計金額が、銀行から引き落とされることになります。

ただ、同じ30日間(31日間)であってもカード会社によって締日などが変わります。

また、毎月の引き落とし日も各会社で異なります。

例えば、毎月15日締めの翌月10日払いというカード会社や、毎月20日締めの翌月10日払いという会社もありそれぞれです。

また、翌月払いではなく、翌々月払いという会社もありますし、締日と引き落とし日が2通りあって、カード保有者が好きな方を選べるという会社もあります。

自分のライフスタイルに合わせて、締日や引き落とし日を考慮してクレジットカードを選ぶのも一つの選択肢ですね。

| 楽天カード | リクルートカード | イオンカード | 三井住友VISAカード | |

| 締め切り日 | 毎月末日 | 毎月15日 | 毎月10日 | 毎月15日か末日 |

| 支払い日 | 翌月27日 | 翌月10日 | 翌月2日 | 翌月10日か26日 |

三井住友VISAカードは、2つから選ぶことが可能です。

便利で早いネット決済が人気

ショッピングから支払まで、ネット上だけで完結できるネット決済が便利で早いと人気を高めていますね。

ネット決済なんて言葉、最近よく聞くようになりましたが、中にはどういった仕組みになっているのかイマイチわからずつい敬遠しがち、、なんて人も少なくありません。

ネット決済は、ネットショップと各銀行が提携している場合取扱いできるサービスです。

ショッピングから支払までネット上ででき、しかも支払いも既定の日に引き落とされるのではなく、手続きしたその場で完了することができます。

また、ショッピングで商品を選んで、入力する際に支払額の情報も入力される事になるので、とても簡単にで間違いも少なくなり安心です。

最近ではショップによって違いもありますが、ネット決済を選ぶと手数料などは無料のことが多く、商品代金のみの支払いで済むのも嬉しいですね。

注意点としては、ネット決済の呼び方は、そのショップが提携している銀行により異なりますので、しっかりチェックしておくと迷わずに済みますよ。

例えば、

- みずほ銀行→ネット振込決済サービス

- 三菱東京UFJ銀行→ネット振込EDI

- 三井住友銀行→ウェブ振込サービス

などとそれぞれです。

まとめ

各クレジットカードの加盟店は、日を追うごとに増えていきカード払いとはとても便利なものになっていますね。

無理をせずうまく利用すれば、自分の人生の良きパートナーとなるものです。

カードの仕組みをよく知って、自分にあったカードを見つけてくださいね。

こちらで還元率が高い年会費無料のクレジットカードを比較しています。