クレジットカードというと、クールなデザインやシンプルなデザインのものが多く男性にとっては良いですが、可愛いものやキレイなものが好きな女性にとってはシンプル過ぎるという方もいるでしょう

そんな可愛いもの好きな女性が持ってもおサイフの中がとても華やかになって、しかも女性に嬉しい特典が満載の「JCB LINDA」が人気を集めています。

ポイントも貯まりますが、コツコツポイントを貯めてお得感を得るというよりは、毎月の嬉しいプレゼントや美容健康の情報が詰まった会報誌やメルマガが来るなどの、女性のための特典が魅力になるカードです。

コスメやスキンケア、ネイルなど自分磨きが大好きな人にとっては、最適な1枚になります。

ここでは、そんなJCB LINDAの特徴やメリット、デメリットなどを詳しく説明していきます。

目次

特徴と年会費・国際ブランド

JCB LINDAは、JCBが発行する女性向けのクレジットカードです。

国際ブランドは、もちろんJCBです。

JCBは国内唯一の国際ブランドで、日本国内での利用ならほぼ困ることはありません。

海外では加盟店が少ないと言われていますが、日本人がよく行く海外観光地では幅広く対応できるようになっていますので困る事もないでしょう。

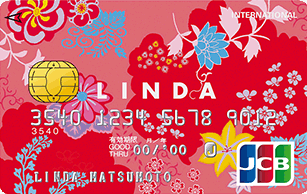

カードデザインは7種類から選べる

普通クレジットカードのデザインは、1種類か多くても2~3種類。

どれもシンプルなデザインが多く、女性からすればつまらない部分もあります。

しかしJCB LINDAは女性が好むカラフルで可愛いデザインやお洒落なデザインが豊富で、7種類からお気に入りのものを選ぶことができます。

せっかく素敵なおサイフを持つ女性は、中にしまうカードだって可愛いほうが良いものです。

個人的には、Jモーチフが好きです。

年会費は無料でデータ維持料が100円かかる

年会費は無料ですが、データ維持料が月に回100円(税抜)がかかります。

データ維持料とは簡単にいえば、データ維持料というなの年会費みたいなものです、

なので、実質ずっとデータ維持料を支払えば年間で1,200円かかります。

ただし、下記で紹介しますが、ある3つの条件のうち1つを満たせばこのデータ維持料が無料になるサービスがあります。

これは後ほど。

家族カードも同じくデータ維持料が月に100円(税抜)がかかります。

ETCカードは無料です。

月のデータ維持料を無料にすることもできる

年会費が1,200円(税抜)と考えれば、データ維持料も高く感じてしまいますよね?

JCB LINDAは、この月のデータ維持料を簡単に無料にできる3つの条件がありますので、その中のどれか一つでもクリアすればOKです。

- 携帯電話・PHSの利用料金をJCB LINDA支払う

- 1ヶ月のJCB LINDA利用額が1万円以上である

- 学生である

この3つのうち、どれかひとつの条件でも満たせば、データ維持料は無料になります。

条件を見る限りでは、そこまでハードルが高いわけではないので、すぐにクリアできるはずです。

年会費などは、地味に痛い出費なので、できれば抑えるようにした方が節約に繋がります。

もし、JCB LINDAを10年間利用したなら12,000円にもなるので、長期的に考えれば年会費等などは無くせるなら無くした方がいいです。

限度額は大体が50~100万円まで

限度額は、利用者の収入や利用頻度によって変わってきますが、JCB LINDAは一般カードなので、恐らく50~100万円くらいが限度額でしょう。

電話で問い合わせてみましたが、詳しい限度額は教えられないということでした。

むしろ女性向けカードなので、他のクレジットカードよりも限度額は少ないかもしれません。

なので、もしいずれは、女性の方でも50~100万円以上を考えているのであれば、別のカードにするか、上級のゴールドカードなどを検討した方がいいです。

ゴールドカードの年会費が気になる方は、ゴールドカードでも年会費が抑えられているカードもあるので、そちらを選んでもいいと思います。

Orico Card THE POINT PREMIUM GOLDなら年会費が2,000円程度で持つことができて、限度額も300万円あるので、比較的持ちやすいカードです。

JCB LINDAのポイント還元率は0.5%

JCB LINDAのポイントプログラムは「Oki Dokiポイントプログラム for LINDA」」で「Oki Dokiポイント」が貯まります。

1,000円利用毎に1ポイント貯まり、1ポイント5円相当なので還元率は0.5%です。

ポイント還元率は低いですが、年間利用額に応じて還元率を上げていくこともできるので、JCB LINDAを使えば使うほどポイントは貯まりやすくなります。

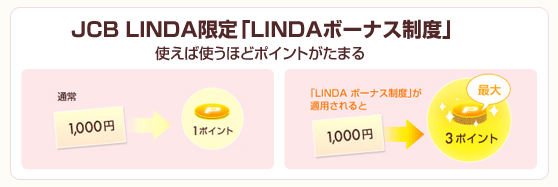

年間利用額に応じて還元率最大1.5%なるLINDAボーナス制度

JCB LINDAは、年間の利用額に応じて翌年のポイントが2倍、3倍となり還元率は最大1.5%になる「LINDAボーナス制度」というサービスがあります。

これは、他のJCBカードにはないJCB LINDA限定のサービスになっています。

LINDAボーナス制度

| 年間利用額 | ポイント | 還元率 |

| 50万円以上 | ポイント2倍 | 還元率1% |

| 100万円以上 | ポイント3倍 | 還元率1.5% |

ただし、注意点として、このアップした還元率が有効になるのは1年間のみです。

還元率が1.5%になった年に、また100万円以上利用しないと翌年の還元率は0.5%に戻ります。

50万円以上利用すれば、翌年は1.0%になり、100万円以上利用すれば、また1.5%になります。

なので、ずっと高還元率を保ちたい場合は、毎年50万円以上、100万円以上使い続ける必要があります。

流石に年間に100万円はハードルがめちゃくちゃ上がりますが、年間で50万円ならそこまで難しくはありません。

年間で50万円は月に換算すると41,666円になります。

出典:総務省

例えば、携帯代だけでも、スマホにしていてかけ放題にしているのであれば、最低でも6,200円以上は掛かっています。

仮に、夫婦でお使いならこれだけでも12,000円以上は、月に使うことになります。

残りの約3万円は、食費や光熱費等をなるべくJCB LINDAで支払えば、41,666円はあっという間に達成できるばずです。

利用する金額が大きくなればなるほど、貰えるポイントも増えるので、後々ボディーブローのように効いてきます。

せっかくクレジットカードを持つなら、還元率が高いことに越したことはないので持つなら、年間50万円以上目指しちゃいましょう。

Oki Dokiランド経由で還元率が1.0%以上になる

ネット通販を利用する人は多いと思いますが、この時ポイントアップモールの「Oki Dokiランド」を経由するだけでポイントの倍率がアップして還元率が最低でも1.0%になります。

Amazonや楽天、LOHACOなどの使えるネットショップも対象となっていますので、幅広いジャンルのネットショッピングでポイントが貯まりやすくなります。

主な提携店と還元率は、

主な提携店とポイントの倍率は、

- Amazon:2倍→3倍

- 楽天市場:2倍→3倍

- LOHACO:2倍→3倍

- Yahoo!ショッピング:2倍→3倍

- ポンパレモール:2倍→3倍

- ベルメゾンネット:3倍

- セブンネットショッピング:2倍→3倍

- ニッセン:4倍

- SEIYUドットコム:2倍→3倍

- 楽天ネットスーパー:2倍→3倍

となります。

ほかにもまだまだあります。

この他にも、家電、本、CD、ファッション、旅行などのジャンルで多くのショップがあるので、様々なところでポイントアップが叶います。

Oki Dokiランド経由がめんどくさいならここからランド

ポイントモールは、利用すればポイントがアップするので、お得なサービスなのですが、わざわざ経由しないといけないという手間も発生します。

これって地味にめんどくさい作業ですよね。

私なんかたまにめんどくさくなってそのままAmazonとかで買い物をすることがありますからね。

そんなめんどくさいポイントモールへの経由を「ここからランド」というツールバーを使えば解決できます。

パソコンのブラウザにインストールするだけで、お気に入りのショップへと直接移動することができます。

毎回ログインをしなくて済むので、すぐにショッピングを始めることができます。

インストールの仕方などはこちらをに詳しくかいてあります。

いつも同じショップを利用しているのであれば、ここからランドはかなり使えるツールなので、手間を省きたい人はこちらを利用してみてください。

利用できるブラウザは、Windows限定で

- Internet Explorer 11

- Fire Fox 46.0

この2つのブラウザとなっています。

Chromeで使えるようになってほしい。

JCBトラベルの対象ツアーでポイント3倍

JCBトラベルの対象ツアーに申し込めば、その利用代金のポイントが3倍になります。

例えば、10万円のツアーに申し込めば1,500円相当のポイントが貰え、次回の旅行代金に使うこともできます。

旅行の代金は額が大きくなるので、還元率が3倍になれば、ガッツリポイントを貯めることができるので、お得なサービスです。

ポイントの使い道はたくさんある

貯まったポイントの交換先は豊富で使い道に困ることはありません。

交換先は、各種ギフト券、他ポイント、景品、キャッシュバックなど様々です。

主な交換先と必要ポイント数は、

- キャッシュバック:500ポイント→1,500円分

- nanacoポイント:200ポイント→1,000nanacoポイント

- Tポイント:500ポイント→2,000Tポイント

- au WALLETポイント:200ポイント→800au WALLETポイント

- ビックポイント:200ポイント→1,000ビックポイント

- JCBギフトカード:1,050ポイント→5,000円分

- nanacoカード:550ポイント→2,000円分

- スターバックス カード:650ポイント→2,000円分

などです。

他にもまだまだありますので、貯まったポイントはきっと有意義に使っていけるはずです。

有効期限は2年と普通

JCB LINDAのポイント有効期限は2年です。

これは、JCBカード(一般カード)でOki Dokiポイントを利用する場合は、全て同じです。

ポイント有効期限は2年でそこまで長くはないので、失効する前に使い切りましょう。

JCB LINDAのお得な7つの付帯サービスと特典

JCB LINDAは、とにかく女性に嬉しいクレジットカードです。

ポイントは年間利用額によって還元率をアップさせることもできますが、通常還元率が低めなのが少しマイナス点です。。

しかしJCB LINDAは、ポイントよりも様々な特典にあります。

JCB LINDAのお得なな付帯サービスや特典として、

- 新規入会で最大で5,500円円分のプレゼントがある

- 毎月素敵なプレゼントが当たる抽選LINDAリーグがある

- 女性のための情報が満載のMonthly LINDAが送られてくる

- 女性のための保険お守リンダがある

- JR東海のプラスEXで新幹線も便利

- QUICPay

- Apple Payに対応

これら7つです。

新規入会で最大で5,500円円分のプレゼントがある

新規入会でもれなく5,500円分がプレゼントされます。

- 新規入会特典で2,000円分のギフトカードプレゼント

- 本カードと同時に家族カード発行で2,000円分のギフトカードプレゼント

- 支払い名人に登録すれば1,500円のキャッシュバック

※支払い名人は、国内、海外の利用問わず、ショッピングの際の1回払いが自動的に「ショッピングリボ払い」になる支払い方法です。

自分で決めた金額が毎月の支払い額になるので、お金の管理もしやすくなります。

新規の入会と支払い名人登録で、一気に5,500円分ものギフトカードやキャッシュバックがあるというのはかなりお得です。

条件を満たせば年会費(データ維持料含む)も無料ですし、保有メリットも豊富なのでこの機会に入会してこのプレゼントを貰うのもありですよ。

ただし、支払い名人はあくまでもリボ払いになってしまうので、あまりリボ払いを知らない人は安易に登録しない方がいいでしょう。

リボ払いは使い方によっては、便利なサービスですが、使い方を知らないと無駄に手数料等を支払ってしまうこともあります。

なので、全然知らない方は注意した方がいいです。

リボ払いの仕組みを知っていて、登録する分には問題ありません。

リボ払いの仕組みについては、こちらで詳しく説明しているので、リボ払いがよくわからない人は参考にしてください。

この記事をみて、理解してからでも登録は遅くありませんので。

毎月素敵なプレゼントが当たる抽選LINDAリーグがある

毎月素敵な豪華プレゼントがあたる抽選LINDAリーグでは、女性向けの参加企業から毎月抽選で様々なプレゼントが当たります。

- ロクシタン

- ネイルクイック

- 資生堂dプログラム

- ABISTE

- JCBトラベル

などの参加企業からの、化粧品やアクセサリー、トラベル関連のプレゼントとなります。

どれも女性好みでプレゼントされたらきっと嬉しいものばかりです。

女性のための情報が満載のMonthly LINDAが送られてくる

JCB LINDAを保有しているだけで、女性が知ってて得する情報が満載の会報誌「Monthly LINDA」が送られてきます。

また、「キレイな女性」をサポートするメルマガ「LINDA MAIL」も届きます。

JCB LINDA会員のみが知ることのできる嬉しい情報ですから貴重です。

女性のための保険お守リンダがある

JCB LINDAには、旅行傷害保険は付帯していませんが、そのぶん女性特有の病気を補償してくれる保険や、犯罪被害補償など女性にとって安心の保険が用意されている「お守リンダ」があります。

プランA~Dまで各有料ですが、月々の掛け金はほんのわずかです。

- プランA:女性特定がん保険→30円~(年齢によって掛け金は異なり、最大630円)

- プランB:天災限定傷害保険→60円(入院費用補償5,000円/1日、手術費用補償5万円~20万円)

- プランC:犯罪被害補償→100円(ひったくりやストーカーのための防犯機器購入代金の50万円まで補償)

- プランD:傷害入院補償→390円(急激な外来事故の負傷による入院費用補償5,000円/1日)

プランAの掛け金に関しては年齢によって、変わってきます。

| 年齢 | 掛け金 |

| 20〜24歳 | 30円 |

| 25〜29歳 | 60円 |

| 30〜34歳 | 110円 |

| 35〜39歳 | 190円 |

| 40〜44歳 | 340円 |

| 45〜49歳 | 480円 |

| 50〜54歳 | 600円 |

| 55〜59歳 | 630円 |

| 60〜64歳 | 560円 |

| 65〜69歳 | 560円 |

| 70〜74歳 | 520円 |

| 75〜79歳 | 420円 |

プランAは、主に乳がんや子宮がん・卵巣ガンといった女性特定のガンに対応している保険になります。

20~24歳が1番安く、55~54歳で1番高くなります。

その他の保険も比較的安く設定されています。

もし、23歳の女性がすべての保険に入るとしても、月々580円の支払いで済みます。

そこまで高い金額ではないですよね?

すべてに入る必要はありませんが、わずかな掛け金で、これだけの補償があるので自分にとって大切なプランに加入してみてはいかがでしょうか?

JR東海のプラスEXで新幹線も便利

出張や国内旅行で東海道新幹線をよく使う人にはとても便利なサービスです。

年会費は500円(税抜)がかかってしまいますが、東京~新大阪までの1回の利用割引分で年会費がチャラになります。

東京~新大阪の通常価格は、14,450円ですが、

- EXプラスのICサービス・プラス切符なら13,940円で540円お得

- EXプラスのIC早得なら12,340円で2,110円もお得

これなら年会費の500円(税抜)も気にならなくなります。

もちろん会員なら、365日いつでも割引価格です。

他にも、

- 利用代金はJCB LINDA へ請求

- スマホ、パソコン、携帯電話から簡単予約が可能

- シートマップで希望の座席を簡単にリクエストできる

- 予約の変更は手数料なしで何度でも可能

- ICカードでスムーズに乗車が可能

などのメリットがあるので、東海道新幹線の利用がとても便利になります。

便利なQUICPayが利用できる

希望であればQUICPayが搭載されたJCB LINDAもあります。

既にQUICPayが搭載されている一体型と別で持つことができるタイプの2種類があります。

QUICPayはチャージ不要の電子マネー(ポストペイ型)で、利用分はJCB LINDAの利用額と一緒に引き落とされるので、残高の心配をすることなくいつでも現金もサインも不要で会計することができます。

利用できる店舗も増えていて、主要なコンビニやスーパー、ドラッグストアなどで使うことができるのでちょっとした買い物の際にはとても便利です。

QUICPayが利用できる主な店舗は、

- セブンイレブン

- ローソン

- ファミリーマート

- サークルK

- ミニストップ

- ポプラ

なども主要なコンビニや、

- イトーヨーカドー

- イオングループ

- オーケー

- アピタ

- 阪急オアシス

などのスーパーや百貨店、

- ツルハ

- ココカラファイン

- くすりの福太郎

- 富士製薬グループ

などがあります。

他にも、ガソリンスタンド、飲食店など幅広く使うことができるので、一体型を保有しておけばクレジットカードがさらに便利になります。

Apple Payに対応

iPhone7から使えるようになったApple Payですが、iPhone7にクレジットカードやプリペイドカードを取り込むことで、それらをiPhoneで一括管理していつでも自由に使うことができます。

おサイフケータイ機能を使うことができなかったiPhoneでしたが、Apple Payによっておサイフケータイ機能よりもさらに便利で充実した使い方ができるようになりました。

JCBはこのApple Payの公式ホームページにも起用されるほど連携がしっかりとれているのでいち早く対応できています。

iPhone7に搭載されたiSightカメラでJCB LINDAをスキャン(撮影)するだけで、その情報や機能がしっかり取り込まれますので、iPhone7ユーザーなら簡単にJCB LINDAをApple Payで利用することができます。

もっと便利にスマートにクレジットカードを利用したいという人にはおすすめです。

Apple Payに関してはこちらで詳しく書いているので、検討している方は参考に。

ついでに、おすすめのクレジットカード等も。

JCB LINDAのデメリット

JCB LINDAは、女性にとって嬉しい特典やプレゼントが豊富で、しかも持っているだけでちょっとだけテンションが上がる可愛いカードデザインも魅力のカードです。

しかし、せっかくのJCB LINDAもポイント還元率が0.5%と低いところがデメリットです。

還元率が1.0%yや1.5%のクレジットカードがたくさんある中、0.5%は正直低いです。

こちらで紹介しているクレジットカードはすべて年会費が無料で還元率が1%以上ですから。

これらのクレジットカードに比べると0.5%は低いです。

年間利用額によっては、1.0%、1.5%にまで上げることはできますが、年間50万円以上の利用、100万円以上の利用をしないとアップできないというのも少しハードルが高いです。

ただし、ポイントを貯めるより、可愛いカードデザインや女性のためのサービスを楽しみたいという人には、かなり有意義なクレジットカードではあります。

保険等のためだけにサブカードして財布に忍ばせて置くのであれば、全然いいと思いますしね。

ポイントをガッツリ貯めたい!って方にはそこまでおすすめではないカードです。

JCB LINDAの審査基準

JCBの審査は厳しめと言われていますが、JCB LINDAに関しては、ハッキリいってそう厳しくはないでしょう。

申請資格は、「18歳以上で安定した収入のある方」となっていますが、実際には限度額は低くなりますが、大学生や短大生でも保有できます。

それに、女性向けのカードとなっているので、他のクレジットカードと比べると主婦の方でも比較的持ちやすいはずです。

これらを考えれば、そこまで審査は厳しくないと思います。

審査期間も、ネットからの申請でしたら早ければ当日、もしくは翌日までには審査結果がわかることが多いです。

女性でサブカード探してるならJCB LINDA!

JCB LINDAは、女性が保有することでかなりメリットのあるクレジットカードとなります。

毎月の抽選プレゼントや情報満載の会報誌やメルマガを楽しみにするのも良いですし、わずかな掛け金で安心の保険や補償を付帯させるのも良いでしょう。

何より、クレジットカードではなかなかない豊富なカードデザインからお気に入りのものを見つけることができるのも魅力です。

可愛いやキレイ、嬉しいだけでなく便利な機能もありますから、持っていて全く損のないカードです。

女性向けのクレジットカードを低価格の維持費で保有したいと考えている人には、検討してみてもいいクレジットカードですよ。