クレジットカードには、銀行系や信販系、流通系に消費者金融系などがあります。

今回ご紹介するACマスターカードは消費者金融系に当てはまるカードです。

消費者金融系なんてちょっと怪しいのでは?と思う人もいるかもしれませんが、審査が一番緩く誰でも作りやすいカードとして知られているんですよ。

年会費も永年無料ですし、店頭にあるむじんくんから作れば最短その場で発行することも不可能ではありません。

すぐにクレジットカードが欲しい人には夢のようなカードだと思いませんか?

今回はそんなACマスターカードのメリットやデメリットなどについてご紹介して行きます。

目次

ACマスターカードの特徴

ACマスターカードとは、消費者金融でおなじみのアコムが発行するクレジットカードです。

「はじめてのアコム」というフレーズを聞いたことがあるという人は多いのではないでしょうか。

消費者金融といえば、お金を借りるイメージが強いですが、クレジットカードも発行しているんですよ。

特に今回ご紹介するACマスターカードはかなり有名なカードです。

国際ブランドはMastercardのみですが、国内外問わず使えますので、不便さは感じないでしょう。

即日発行してもらえる

ACマスターカードの最大の特徴が、最短で即日発行してもらえることです。

店頭窓口にあるむじんくんなら、その場で発行してもらうことも可能となっています。

とにかく、今すぐクレジットカードが欲しいという人には嬉しいカードですよね。

他に即日発行してくれるクレジットカードとなるとエポスカードくらいしかありませんから。

ただ、エポスカードも即日発行可能ですが、近くにマルイがないと無理なので、私みたいにマルイがない地方に住んでいる人は無理です。

その分、むじんくんならほぼどこの地域にもあるはずなので、作りやすさから言えばACマスターカードの方が作りやすいですよ。

ただし、電話申し込みや郵送で申し込みをすると少々時間がかかってしまうことがありますので、ご注意ください。

ACマスターカードの7つの特典やメリット

ACマスターカードには大きく分けて7つの特典やメリットがあります。

- 年会費が永久無料

- カードローンも利用できる

- カードの利用限度額は好きなほうを選べる

- 利用限度額が高めに設定されている

- 利用明細の郵送がないのでプライバシーも安全

- カードにはアコムの文字が記載されていない

- 自動的にキャッシュバック還元が受けられる

では、それぞれ解説していきます。

年会費が永年無料

ACマスターカードは、年会費が永年無料のカードです。

なので、その場で発行したしたけど、結局使わなかったという場合でも一切お金がかかることはありません。

クレジットカードの年会費は、ゴールドカードなどの高いカードだと10,000円を越えるのはザラですからね。

それに、一般カードでも三井住友VISAカードやJCBのようなプロパーカードは大抵年会費が掛かってしまいます。

その分ステータスも得られるわけですが、年会費を払いたくないという人にとっては少々きついカードでしょう。

その点、ACマスターカードは無料ですから年会費を節約したい方にはぴったりですよ。

カードローンも利用できる

ACマスターカードは、カードローンを利用することが可能です。

普通は、カードを発行してから別途審査が必要になるのですが、このカードはその審査がありません。

はじめからカードローンがついているので、発行してもらったらすぐに利用することも可能です。

今までカードローンの審査に落ちまくっていたという人は、一度ACマスターカードを利用してみてください。

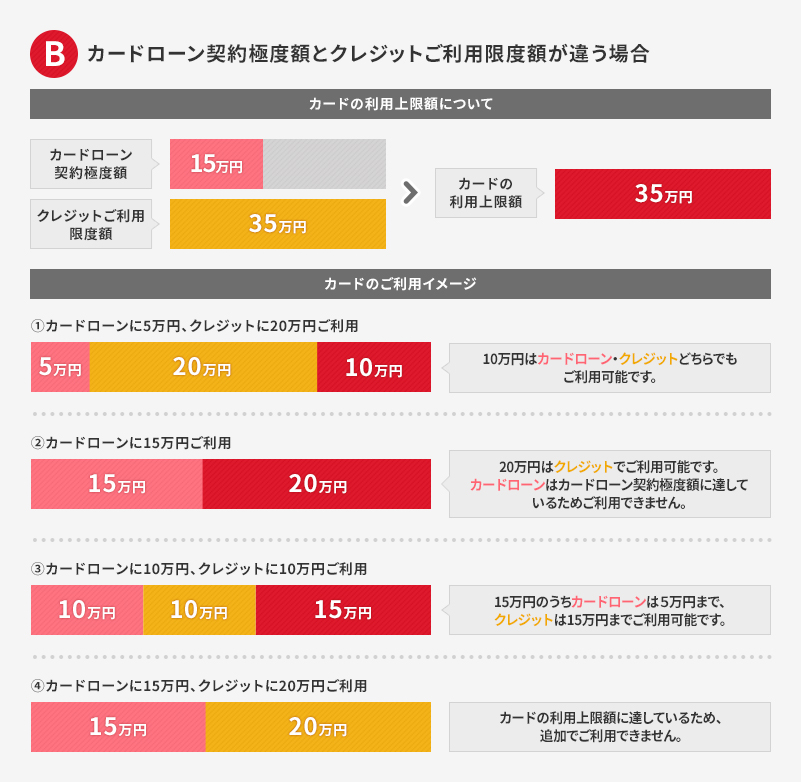

カードの利用限度額は好きなほうを選べる

どんなクレジットカードにも、利用限度額というものが設定されています。

例えば限度額が10万円なら、10万円をオーバーしてしまうと、翌月にならないとクレカを使うことはできません。

ACマスターカードでは、カードローンとクレジット払いの2種類があるため、限度額まで好きなように利用することが可能です。

限度額が10万円なら2万円はカードローンで、残り8万円はクレジット払いといった風な使い方ですね。

ちなみに、カードローンとクレジット払いの上限が違う場合は、上限が高い方の数字が限度額となります。

こんな感じですね。

限度額が設定されているからこそ、ついつい使い過ぎる危険性も防げるのではないでしょうか。

利用限度額が高めに設定されている

ACマスターカードは最高で300万円まで利用限度額が決まっています。

カードローンと合わせると更に800万円まで増枠することが可能です。

もちろん、ユーザー全員が300万円利用できるというわけではないのですが、クレヒスなどを育成していくと、ぐんぐん増枠していける可能性が高くなります。

普通のクレカは、なかなかここまで伸ばすことってできませんからね。

年会費永年無料でここまでのカードは他を探してもなかなか見つからないでしょう。

300万以上となると一部のゴールドカードのみかと。

それくらい限度額が300万円あるって凄いことなんですよね。

利用明細の郵送がないのでプライバシーも安全

ACマスターカードでは、利用明細の郵送がありません。

全てオンラインで確認することができます。

なので、ユーザーのプライバシーをきちんと守ることができます。

消費者金融系の会社から請求がきたとなると、同居している家族は驚いてしまうかもしれませんしね。

そういった意味でも配慮されているといえるでしょう。

カードにはアコムの文字が記載されていない

通常、クレジットカードは発行している会社のロゴが記載されているのですが、ACマスターカードにはロゴがありません。

そのため、とてもシンプルで誰でも持ちやすいカードとなっています。

ACマスターカードを作ったのはいいけど、消費者金融系のカードだし恥ずかしくて使えないと思った人もいらっしゃるのではないでしょうか。

でも、ご安心ください。

例えカードを店頭に出してもアコムのカードだとバレる心配はありませんよ。

これからはスーパーやコンビニでも使い倒しましょう。

自動的にキャッシュバック還元が受けられる

ACマスターカードを使って、カードショッピングをすると、自動的に利用金額の0.25%がキャッシュバックされるようになっています。

つまり、実際に請求される金額よりも少ない金額を請求されるということになります。

10万円ごとに100万円まで利用した場合はこのようになります。

| 金額 | 支払い金額 | 割引の金額 |

| 10万円 | 99,750円 | 250円 |

| 20万円 | 199,500円 | 500円 |

| 30万円 | 299,250円 | 750円 |

| 40万円 | 399,000円 | 1,000円 |

| 50万円 | 498,750円 | 1,250円 |

| 60万円 | 598,500円 | 1,500円 |

| 70万円 | 698,250円 | 1,750円 |

| 80万円 | 798,000円 | 2,000円 |

| 90万円 | 897,750円 | 2,250円 |

| 100万円 | 997,500円 | 2,500円 |

これはちょっとお得に感じませんか?

月間100万を超えると2,500円は得することになります。

これが、1年間続けば、30,000円もの節約に繋がります。

月間100万円はちょっと、厳しいかもしれませんが、20万程度なら使う人も多いはずです。

20万円でも年間でいえば5,000円もキャッシュバックされることになるので、そのお金でちょっとした贅沢なランチなどをすることもできますよね。

これを現金で支払っていては、1円も戻ってきませんから。

ほんのわずかでもお金を節約したいという人はACマスターカードを使ってお買い物しましょう。

ACマスターカード以外のクレカはない

ACマスターカードは消費者金融系のカードですが、実は他の消費者金融系のクレジットカードで現在(2017年4月時点)発行されているものありません。

以前は、

- アイフルMasterCard

- 武富士ベネシアカード

- プロミスJCBカード

など、各消費者金融系の会社でクレジットカードも発行していましたが、ACマスターカードのみとなってしまいました。

理由はいろいろとあると思いますが、やはり消費者金融系のカードって

- そこまでサービスが充実しているわけでもない

- 会社のロゴなどが入っていると使いづらい

などの理由で利用したいと思う人って中々いないんですよね。なんとなくイメージ的に悪いっていうのもありますし。

ただ、ACマスターカードに限ってはロゴなども入って無く消費者金融系のカードだとわからないくらいシンプルですし、キャッシュバックなどのサービスも付帯しています。

それに、審査も他のクレジットカードよりは緩めで即日発行も可能なので、何かしらの理由でクレジットカードを作れない人にとっては、非常に利用価値があるクレジットカードだと思いますよ。

ACマスターカードの発行方法

ACマスターカードでは、発行する方法がいくつかあります。

- 公式サイト

- 電話

- 対応のむじんくん

- 各窓口

- 郵送

主にこの5つから申し込みをすることができます。

基本的にどれから申し込みをしてもいいですが、1番簡単で翌日発行や即日発行が可能なのは、公式サイトから申し込みをする方法です。

必要な情報をWEB上で入力して、あとは確認の電話かメールで連絡が入るので、必要に応じて本人確認資料を

- カメラアプリ

- メール

- FAX

などで送信します。

カメラアプリなどでもさっと行えるのでかなり楽です。

本人確認資料が確認できれば、あと契約の手続きというメールが届くはずなので、そこで規約などに同意すれば完了になります。

手続きのメールが届く時間は、その時によって変わりますが、必要な情報の入力などは3分も掛からずに入力することができるはずなので、時間もほとんどかかりません。

それに、契約後はカード自体は最短で翌日発行されるので、手続きのメールがその日にくれば、申し込みをした次の日には発行されます。なので1日で完了するわけです。

また、もし翌日発行ではなく、その日の内にほしいのであれば、契約後に対応しているむじんくんや窓口にいけば即日発行も可能です。(営業時間は9:00〜21:00まで)

対応しているむじんくんはこちら

スムーズに契約するなら公式サイトが1番

公式サイトから申し込みをせずに直接むじんくんに行ってもいいですが、ぶっちゃけあっちにいっていろいろと手続きをするくらいなら、ネットから申し込みをして完了して受け取るだけにしておいた方がスムーズにいきますよね?

むじんくんに長くいるってなんとなく気が引けますし。

それに、電話や窓口対応も人とのやりとりがあるので、やっぱり少し抵抗がある人も多いと思います。

それを考えれば、ネット上の公式サイトから申し込みをして誰にも知られずに作った方がいいと個人的には思いますよ。(電話での確認はあるかも)

そのあとは、すぐにその日にほしい人はむじんくんにいけばいいですし、ちょっと遅れてもいい人はそのまま待っていても翌日発行なので1週間以内には届くはずです。

クレカとかは人にしれずに作ったほうがいい場合もありますからね。

どれで申し込みをしていいか悩む人は、とりあえず公式サイトから申し込みをしておけば問題はないはずですよ。

ACマスターカードのデメリット

ACマスターカードには、いくつかデメリットもあります。

- リボ払い専用のため、手数料がかかる

- 保険が一切付帯されていない

この2点です。

リボ払い専用のため、手数料がかかる

ACマスターカードはリボ払い専用のクレジットカードです。

リボ払いって何?って人はこちらで詳しく書いてあるので参考までに。

そのため、例え一括で払ったとしても自動的にリボ払いになってしまいます。

そうなると、困ってくるのが手数料。

一回につき10.0~14.6%ほどの手数料を取られてしまうことになります。

この手数料って非常に大きいんですよね。だからこのサイトでは基本的にリボ払いはおすすめはしていません。

手数料をかからなくする方法もある

でも、実はこのリボ払いによる手数料をかからなくする方法もあります。

それは、クレカの限度額をリボ払いの支払い金額に設定することです。

こうすることによって、強制的に一括払いにすることができます。

実は、リボ払いの手数料って1回目には発生しない仕組みになっているんですよね。

なので、この方法を使えばリボ払いの手数料を支払わずに済むわけです。

また、毎月20日までの利用分を翌月の6日までに支払った場合も、リボ払いの手数料はかかりません。

余計な手数料を支払いたくないという人は、面倒かもしれませんが必ず守るようにしましょう。

保険が一切付帯されていない

ACマスターカードは、なんの保険も付帯されていません。

旅行保険は他の年会費無料のサブカードで補うことができるかもしれませんが、

ショッピング保険がついてないとなるとなかなかおそろしく感じてしまうかもしれません。

ショッピング保険とは、会社によって名称が違いますが90日以内に購入した商品が、盗難の被害にあったり破損してしまったりした場合に補填される保険のことです。

残念なことにACマスターカードにはこの保険がありませんから、ブランド物や高価な家具などを購入するのは控えたほうがいいかもしれませんね。

ACマスターカードでは、普段のスーパーやコンビニでのお買い物に利用するくらいがいいのかと思います。

ACマスターカードの審査基準

ACマスターカードでは

- 20歳以上の安定した収入と返済能力を有する人

- アコム独自の基準を満たす人

というものが記されています。

実のところ、消費者金融系のカードはかなり審査が緩いといわれています。

そのため、本人にそれなりの収入があれば通るというケースも少なくないんですね。

では、実際どうなのでしょうか。

ACマスターカードの審査落ちた(´;ω;`)

ACカードは作れたから定期的に利用して半年後にまたACマスターカードに挑戦します(´・ω・`)

な?マンガ家はクレカを簡単に作れないだろ?

マンガ家志望の学生さんは学生の内に絶対にクレジットカード作っとくんやで(´・ω・`;)— 大和なでしこ ティアあ53b(委託参加) (@nadeshiko0328) 2016年4月6日

クレヒス悪民2大最後の砦クレカ「ライフカード」「ACマスターカード」

— KENMO_MAN (@KENMO_MAN) 2018年8月20日

学生時代に作った楽天カード、定期的な再審査で落ちて解約。多分、口座の残高不足が数回あったからかな?他会社はすべて審査落ち!

てことでACマスターカード作成!しかもネットで申し込み後、数分で電話確認→審査okだって!あとは店舗でカードもらうだけ!助かった!これでクレヒス積むぞ!— ブラックおとめ (@ukZpHNZNbpulpcL) 2018年8月10日

SNSでも、審査に通ったという人もいれば、落ちたという人もいます。

いくら審査の甘いACマスターカードでも誰でも通してくれるわけではないんですね。

漫画家の人が落ちたということは、フリーランスや企業家の人も落とされてしまう可能性が高いです。

なるべく社会的な信用があるうちにクレカは作っておいたほうがいいということですね。

ちなみに、公式HPには3秒診断というものがあります。

年齢と年収、借り入れ状況を入力すると借り入れできるか診断してもらえるというものです。

借り入れできると診断されたら、同時にクレカも通る可能性があります。

審査に通るか不安な人は、一度3秒診断から始めてみるといいでしょう。

まとめ

ACカードは、消費者金融系のカードの中でもメジャーなカードのため、一般の人にも知名度はそこそこあります。

審査がかなり甘めということも同じくらい知られているようです。

でも、実際に審査に落ちている人はいますから誰でも通してくれるというわけでもないようですね。

しかし、対応しているむじんくんにいけば、最短で即日発行またはその場で発行してくれるというのはかなり魅力的でしょう。

ブラックリスト入りされてしまい、どんなカードも審査に通らなかったという人は作ることを検討してみてもいいかもしれませんね。

永年無料ですから、いらないと思えばそのままにしておいても問題ありませんよ。