2015年にDCMXから新しく生まれ変わった、dカード。

充実したサービスが付帯して人気を集めています。

ポイント還元率も高く、ポイントが貯まりやすいサービスも豊富です。

dカードは、ドコモが発行するクレジットカードなので、ドコモユーザーしか使えないと思っている人もいますが、そんなことはありません。

ここでは、そんなdカードのメリットやデメリット、ドコモユーザーに特化したメリットなどを紹介しております。

dカードを作ろうか悩んでいる方の参考になれば幸いです。

\最大8,000円分相当のキャッシュバックが貰える特典あり/

目次

dカードの特徴やメリット

dカードは、ドコモが発行するクレジットカード。

電子マネー(iD)、ポイントサービス、クレジットカードが搭載された三位一体の便利でお得なカードとなっています。

国際ブランドは、VISA、MasterCardの2種類です。

どちらも日本でも海外でも利用できる店舗が多いので、こだわりが無ければどちらを選んでも問題ありません。

ただ、ヨーロッパではマスターカードの方が使用率は多いみたいですけどね。

また、dカードを作るのに必要なのは年会費だけなので、その他の手数料などは一切かかりません。

メリット①:年会費は完全無料

年会費は完全無料で作ることができます。

以前は、1,250円が掛かっていましたが、dカードに関しては完全無料に。

これで、より申し込みするハードルが低くなりました。

ちなみ、dカードにはもう一つ上級カードにあたるdカード GOLDもあり、こちらは年会費は10,000円なので、dカード GOLDに比べると申し込みしやすいカードですよ。

dカード GOLDについてはこちらの詳しく解説しております。

メリット②:家族カードとETCカードも年会費が無料

dカードは、家族カード、ETCカードもあります。

家族カードは、dカードなら年会費無料。

引き落とし口座も本カードとひとつにまとめることができ、それぞれで貯めたポイントを共有できるのも嬉しいところです。

dカード GOLDの場合は1枚目は無料ですが、2枚目から1,000円なので、ここではdカードの方が作りやすいのがわかるかと。

年間利用回数かあってもなくても一律で1,000円ですから。

ETCカードも、年会費無料で翌年からは500円ですが、年間1度でもETCカードを利用すれば無料です。

有料道路利用をする際、100円利用毎に1ポイントつきますよ。

家族カードにしても、ETCカードにしても1度でも利用すれば、無料で使うことができるので、実質無料といってもいいでしょう。

メリット③:買い物あんしん保険が付帯

dカードには盗難、紛失、破損などがあった場合、購入日から最大90日までさかのぼっての補償される買い物あんしん保険も付帯しています。

補償金額は最大100万円までで海外での購入の場合はすべての支払方法で適用されます。

メリット④:電子マネーiDが利用できる

dカードは、搭載されている電子マネーiDと一体型のカードです。

iDは、後払い方式の電子マネーになっているので、チャージは不要。

他の電子マネーの、nanacoや楽天Edyなどにもチャージをすることができますが、ポイントがつきません。

もし、他の電子マネーを使っていて、ポイントを2重取りしたいのであれば、サブカードで違うカードを持つことをおすすめします。

個人的にはリクルートカードプラスが、1番還元率がよくてよくチャージに使っていましたが、今はリクルートカードにしています。

メリット⑤:海外のサービスが充実

dカードでは

- VJデスク

- 海外緊急サービス

- 海外レンタカー優待サービス

上記のような海外へ行く際にサポートしてくれるサービスが充実しています。

流石にゴールドカードやプラチナカードの付帯サービスには及びませんが、年会費が安いことを考えれば十分すぎる付帯サービスかと。

VJデスクや海外緊急サービスでは、日本語のスタッフがホテルの予約や万が一のトラブルなどにも対応してくれますから。

初めて海外に行く方もdカードを持っておくことで安心して旅行ができるはずです。

dカードを持つことで得られるドコモユーザーへの3つのメリット

上記のメリットはdカードを持っている方すべてに当てはまるメリットです。

ドコモユーザーのみのメリットではありません。

dカードにはドコモユーザーが持つことで得られるメリットが2つあります。

dカードの契約でdポイントがドコモのスマホ代やドコモ光が1%貯まる

こちらはドコモのスマホやドコモ光を契約している方は、dカードを持っているだけで毎月利用料金の1%分のdポイントが貯まるサービス。

重要なのは「dカードを持っているだけいい」ということ。

支払いをdカードにする必要はないってことです。

むしろ、支払いをdカードにしてもポイントは貯まりません。

公式サイトにも書いてあります。

なので、ドコモユーザーの方は

- dカードをとりあえず契約して毎月利用料金でポイントをもらう

- 別途支払いは他の還元率が高いクレジットカードなどを利用する

この方法がポイントを2重取りできるので最もおすすめです。

持っているだけでポイントが貰えるわけですから、ドコモユーザーが優遇されているのがわかりますよね。

ちなみに、dカードでは還元率が1%ですが、これがdカード GOLDになると還元率が10倍の10%まで跳ね上がります。

ドコモのスマホやドコモ光で月に1万円以上利用しているならdカード GOLDの方が年会費(10,000円)を考えても得なので、利用料金が1万円を超えるドコモユーザーはdカード GOLDも検討しましょ。

dカード GOLDなら更に新規入会特典で貰えるポイントもエグい高いですから。

>>dカード GOLDの16,000円分のキャッシュバックが貰えるページを見る

dカードケータイ補償が付帯

dカードでは条件は細かくあるものの、ドコモユーザー限定で不慮の事故等でケータイが破損した場合、買い替え費用の一部負担サービスがあります。

適応される細かな条件はこちら

- dカード利用中のケータイである

- 事故による紛失、修理不能状態、盗難の場合

- これまで利用していたものとまったく同じものへの買い替えの場合

- 買い替え時はドコモショップにてdカード決済の場合

このような場合は、購入からdカードなら1年以内(dカード GOLDなら3年以内)を対象に最大10,000円まで補償してくれます。

日本で人気のiPhoneなども適用になるので、これは嬉しい特典ですよね。

ちなみにdカード GOLDなら補償金額が10万円まで上がります。

やっぱりdカード GOLDは凄いですね。

dポイントの使える範囲が広がる

dポイントは

- JALマイルへ交換

- Pontaポイントへ交換

- iDへキャッシュバック

- 商品へ交換

- 提携店で利用する

など様々な使い道がありますが、ドコモユーザーであればdポイントを

- スマホの料金

- データ量追加

- スマホの修理代

などに利用することができるのでdポイントの使える幅が広がります。

特にスマホの利用に充当できるのは大きなメリットかと。

レートを気にする必要もないですし、実質現金値引されているのと同じですからね。

もちろん、dポイントカードでも提携店などではdポイントは貯めることができますが、

決済時にはポイントを貯めることができません。

それを考えると最低でもdカードを使ってdポイントを貯めたほうがドコモユーザーの場合はおすすめですよ。

dカードのポイント還元率と有効期限

dカードのポイントは100円利用毎に1ポイントがつくので還元率1.0%です。

年会費が実質無料で還元率が1.0%はクレジットカードの中でも高還元率のカードになります。

また、ポイント付与形態は、月の合計利用額に対して1,000円単位で付きます。

例えば、1ヶ月のカード利用分が125,000円だった場合、その月のポイント数は1,250ポイントとなります。

なので、数百円の端数は切り捨てにはなりますが、月額利用料金に対してなので、そこまでデメリットではありません。

dカードのポイント還元率は通常1.0%です。

実質年会費無料で、還元率が1.0%はそこそこの高還元率カードと言ってもいいでしょう。

たっぷり長い有効期限でじっくり貯められる

クレジットカードの中には、有効期限が1年と短いクレジットカードもあります。

しかし、dカードで貯めたdポイントの有効期限は、なんと4年間もあります。。

様々なポイントサービスがあるにも関わらず、これだけの有効期限があればポイントをじっくり、そしてザクザク貯めていくことができます。

dポイントをお得に貯める方法と使い方

通常還元率も1.0%と高いので、ポイントを貯めるためにも他のクレジットカードよりも、労力をさほど有さないで貯めることができます。

多種多様の特約店を利用するだけで、2.0%~5.0%にまで還元率を上げることができます。

また、特約店も日頃気軽に利用できるコンビニや専門店、サービスが充実していますので、特約店選びに困ることもないでしょう。

ローソンを頻繁に利用するだけでも、5%の還元率を得られますので、とにかくdカード特約店をマメに利用するだけでポイントはどんどん貯まっていきます。

貯めたポイントをお得に使うには、特約店で1ポイント1円で使うのが断然お得です。

ローソンやマクドナルド、タワーレコードなど100以上の特約店があり、その数も年々増えているのでポイントの交換先に困ることはないでしょう。

また、ドコモユーザーであるなら、利用料金の支払いに使えるのも嬉しいです。

THEO+ docomoでポイントが毎月もらう

THEO+ docomoという資産運用サービスを利用することで運用額の応じてdポイントを貯めることができます。

THEO+ docomoは簡単にいうと、ロボアドバイザーによる資産運用してくれるサービスで、毎月一定の金額を積み立てして資産を増やしていくサービスです。

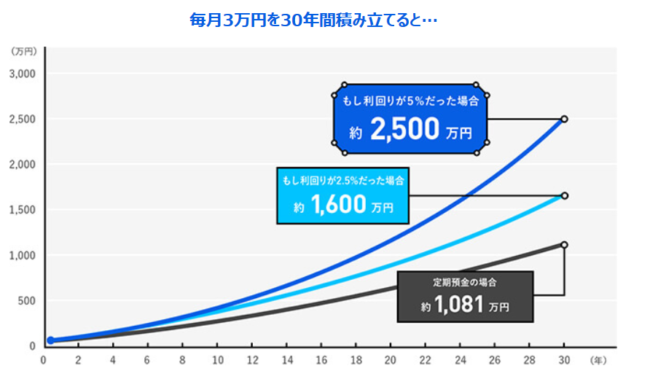

例えば、仮に毎月3万をTHEO+ docomoと定期貯金で30年間運用したケースのグラフがこちらです。

利回りによっても変わってきますが、利回りが5%だった場合、定期貯金と比べて約1,400万近くも変わってきます。

もちろん、3万円からではなく1万円から投資することができるので、銀行に普通に貯金をしているより資産が増える可能性が高くなると考えれば是非活用してほしいサービスです。

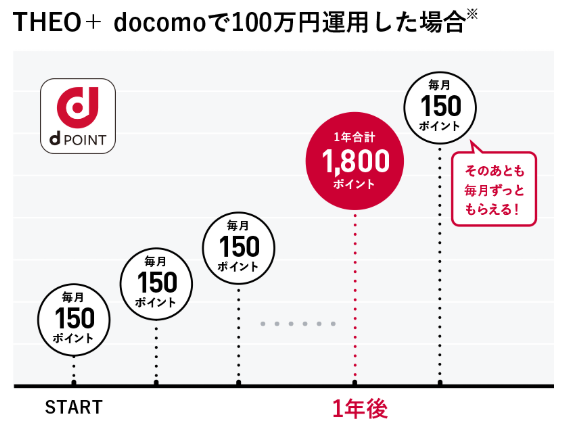

そして、THEO+ docomoはドコモと提携しているので、積み立てた金額に応じで毎月1.5ポイントを積算。

仮に100万円を運用した場合は自動的に毎月150ポイントを”タダ”でもらうことができるのです。

資産が増えれば増えるほどもらえるdポイントも多くなりますから。

dポイントを活用している人なら活用して損はないサービスだと思いますよ。

⇒資産運用ならdポイントももらえるTHEO+[テオプラス] docomo!

dカードの2つのデメリット

ドコモユーザーでもドコモユーザーじゃなくても様々なメリットがるdカード。

ただ、メリットだけではなくデメリットがあるのも事実。

デメリットと感じた部分は下記の2つです。

ドコモユーザーならdカード GOLDの方が絶対にいい

dカードのメリットは本人カードや家族カードの年会費が初年度無料になり、次年度以降も1回利用すれば年会費無料で持つことができること。

確かにこれは大きなメリットではありますが、ドコモユーザーの場合はそこまでのメリットではないかもしれません。

上記でも紹介しましたが、スマホ代とドコモ光代が1万円を超える場合は、dカード GOLDにしても実質年会費分がペイできるので、dカードのお得な年会費のメリットがなくなってしまいます。

それに、ケータイ補償もdカードは1万円までですが、dカード GOLDなら10万円まで補償。

今のスマホってほぼ10万円近くするので、dカードの1万円の補償だとほとんど意味がないんですよね。

10万円あれば最新のiPhoneとかは厳しいですけど、少しの手出しだけで済まさせることができますから。

そう考えるとどれをとってもdカード GOLDの方が勝っちゃうんですよねー。

ドコモユーザーじゃないなら、dカードを試しに契約してもいいですが、ドコモユーザーなら間違いなく特典などを考えてもdカード GOLDの方が上です。

>>dカード GOLDの16,000円分のキャッシュバックが貰えるページを見る

旅行障害保険付帯していない

残念ながら、dカードには旅行損害保険は付帯していません。

なので、旅行傷害保険を目的にしているならdカードの選択はやめましょう。

ただ、こちらもdカード GOLDなら、海外旅行傷害保険は自動で、国内旅行損害保険なら利用することで付帯されます。

自動付帯とは、旅行代金をdカード決済しなくても適応される保険形態で、dカード GOLDさえ保有していれば適応されるものです。

この旅行損害保険の補償内容は充実していて、内容はさることながら、補償額は変わるものの、家族にも適応されるから安心感も大きくなります。

ちなみに、dカード GOLDの海外旅行損害保険は、自動付帯と利用付帯があり利用した方が、より補償が手厚くなります。

下記は利用した場合の補償金額です。

- 損害死亡補償:本人1億円、家族1000万円

- 後遺障害補償:本人400万円~1億円、家族40万円~1000万円

- 傷害、疾病治療補償:本人300万円、家族50万円

- 賠償責任補償:本人5000万円、家族1000万円

- 救援者費用補償:本人500万円、家族50万円

- 携行品補償:本人50万円、家族15万円

- 海外航空便遅延費用特約:最大6万円

旅行保険もかなり充実した補償がありますので、海外旅行の安心感もグッと増します。

結局、年会費以外で考えるならdカード GOLDの方がよく見えるってことですね。

dカードの審査について。学生は?

dカードの申込み資格は下記の条件が必須です。

- 個人名義であること(法人名義ではお申込みできません)

- 満18歳以上であること(ただし、高校生を除きます。また、未成年者は親権者の同意が必要です。)

- ご本人名義の口座をお支払い口座として設定いただくこと

- その他当社が定める条件を満たすこと

- 学生の方はドコモショップより

法人は申込みをすることができませんし、学生の方の場合は申込みをすることができますが、ドコモショップでの申込みになります。

また、満18歳以上でも高校生や親の同意が無い方は申込みをすることができないので注意しましょう。

審査が厳しいかどうかについては、おそらくゴールドカードではないので普通に働いていれば審査に落ちるということはないと思います。

ただ、これはあくまでも今まで何もなかった方です。

過去にクレジットカードやキャッシングなどの遅延・滞納・延滞があった場合は審査が厳しくなる恐れがあるので注意しましょう。

dカードに関するQ&A(疑問)

最後にdカードによくある疑問をQ&Aで紹介するので参考にしてみてください。

Q.dカードとiDの違いはなんですか?

dカードはクレジットカードで、iDはあくまでも電子マネーなので使い方などは全く違います。

iDに関してはこちらの記事で詳しく解説しているので参考にしてみてください。

Q.dカードは海外では使えませんか?

dカードは、申込みをした国際ブランド(VISA、MasterCard)がある店舗であれば、海外でも利用することが可能です。

使う地域によって少し使える国際ブランドは変わりますが、上記の2つの国際ブランドであればほとんどの国で対応しているので問題ないですよ。

Q.dカードの支払日や支払い方法は?

dカードの支払日は

- 毎月15日締め切りで、翌月10日(金融機関休業日の場合は翌営業日)支払い

です。

また、支払い方法ですが、

- 1回払い

- 2回払い

- リボ払い

- ボーナス払い

この4つの支払い方法に対応しています。

まとめ

dカードはポイント還元率が1%で年会費無料で作成できるなど、ドコモユーザー以外でも使い勝手が良いクレジットカードです。

ただ、何度も言っていますが、もっと手厚い補償やサポートを受けたいのであれば、上級のdカード GOLDを作ってしまうのもいいでしょう。

まー、それでもまずは初年度年会費が無料のdカードを作ってみてどれくらいポイントを貯めることができるか、試してから移行しても問題はありませんけどね。

いずれにせよドコモユーザーには

どちらかのクレジットカードは持っていて損はないので、ドコモユーザーならすぐに作ってポイントを貯めることをおすすめします。