電子マネーが普及して普通に利用している方も増えてきましたが、いまいちまだよくわからないという方も多いのではないでしょうか?

様々な電子マネーも中でも、日本でiDを利用している方は多く、実際に使い勝手の良いシステムとして人気が高いです。

しかし、iDの仕組みを理解していないという方もいれば、クレジットカードと同じものだとして取り扱っている方も少なくありません。

確かにクレジットカードと電子マネーのiDは非常に似ていますが、厳密に言うと異なるものになるため気を付けなければなりません。

そこでこの記事では、そんな電子マネーiDの仕組みや使い方、メリットやデメリット。

それからiDを利用する際におすすめのクレジットカードなどについて紹介させていただきます。

今まであまりわからないから電子マネーを利用してなかったという方は、この記事を見ればiDに関しては詳しくなることがことができるはずですよ。

目次

iDの基本的な仕組み。主な種類は3種類

iDはSuicaやQUICPay、WAONなどと同じ電子マネーの1つで、NTTドコモが提供している電子マネーです。

電子マネーの中でもiDは比較的、古くからある電子マネーなので名前だけは知っているという方も多いのではないでしょうか?

こんな動画もあるので時間がある人は見てみてください。

そんなiDですが、支払い方法の種類は

- プリペイドタイプ

- デビットタイプ

- ポストペイタイプ

の3種類に分類されます。

プリペイドタイプとは事前チャージが必要なタイプ

プリペイドとは、「前払い」という意味で、こちらは事前にチャージをすることでiDが使えるタイプになります。

他の電子マネーで言えば

などがこのタイプの電子マネーです。

基本的にプリペイドタイプは事前にお金を入れておかなければ使えないため、例えばクレジットカードを使いすぎてしまうというような方におすすめです。

しかし、逆に言えばお金がチャージされていなければiDでの決済ができませんし、毎回チャージする手間がかかります。

使い過ぎの防止という点では大きなメリットがありますが、使い勝手が良いタイプだとは言えません。

主なプリペイド型iDは

- ソフトバンクカード

- チケットレストランタッチ

- dカード プリペイド

この3つです。

デビットタイプとは口座から即時に引き落とされるタイプ

こちらも現在所有しているお金をそのまま会計にあてるという点では、プリペイドタイプと似ています。

しかしデビットタイプではチャージをするのではなく、紐づけられている口座に入っているお金で即時決済をすることになります。

例えば口座に10万円が入っている場合は10万円まで、100万円入っている場合は100万円までの買い物に利用可能です。

チャージをする手間は省けますが、口座にお金が入っていなければ使うことができません。

プリペイドタイプ同様、使い過ぎを防ぐ効果はありますが、口座に入っている金額を気にして利用する必要があります。

ちなみにデビットタイプのiDは、三井住友カードから発行されている「SMBCデビット」のみになるので注意が必要です。

わざわざiDを使うためにデビットタイプにしなくても個人的には良いと思っているので、こちらも選択肢としてはあまりおすすめはしません。

ポストペイタイプとは後払いしきで事前のチャージが不要

現在一般的に電子マネーiDとして認識されているのは、こちらのポストペイタイプのもの。

ポストペイタイプとは、iDに対応しているクレジットカードをiDと紐づけて、そのクレジットカードの代わりにiDで支払いをするという方法です。

そのため、iDとクレジットカードが同じだと考える方もいらっしゃいますが、違いもあるため後程詳しく紹介させていただきます。

現在電子マネーiD対応のクレジットカードは70社以上あるため、多くのカードがiDに紐づけられることがわかります。

また、カード型のiDだけではなく、スマホと連動させておサイフケータイやApple Payなどでも利用できるため、非常に使い勝手が良いタイプです。

クレジットカードと紐づけるため、ポストペイタイプを利用する場合はそれぞれのクレジットカード会社で申し込みをすることになります。

iDの使える店舗は2018年時点で84万台以上

結論から言うと、全国にあるiD読み取りの端末は2018年の時点で約84万台程度となります。

もちろん都心部や人の多い場所ほどこの端末が多いということになるため、新しいサービスの割には使える場所が多いと感じる方もいるでしょう。

しかし、1,000万店舗以上が導入していると言われているクレジットカードと比べると、どうしても利用箇所に制限ができてしまいます。

ただし、それでもコンビニや飲食店、タクシーをはじめ、日常生活では様々な場所でiDが使えますし、その範囲もどんどんと拡大されています。

そのため、クレジットカードよりもさらに楽に支払いがしたい方にはiDも一緒に持っておくことをおすすめいたします。

それでは、具体的にどのような場所でiDを使うことができるのでしょうか。

代表的な店舗としては、

- セブンイレブン

- ファミリーマート

- ローソン

- イオン

- マックスバリュー

- アピタ

- かごの屋

- 牛角

- ガスト

- バーミヤン

- マクドナルド

- プロント

- スギ薬局

- キリン堂

- ドン・キホーテ

- エディオン

- ビックエコー

- エネオス

などが挙げられます。

上述したのは代表的なお店だけであり、当然まだまだたくさんの店舗にiDの読み取り端末が設置されています。

詳しく知りたいという方は、以下のリンクも参照ください。

iDを使用する方法は基本的に2つ

iDは大きく

- そのままカード型として利用する

- スマートフォンに紐づけてスマホをかざすことで利用する

このどちらかに分けられます。

カード型の場合はクレジットカード会社に連絡をすることでそのまま使えるようになりますが、問題はスマホで利用する場合です。

当然お手元のスマートフォンでiDが使えるように設定をする必要がありますが、機種によってその方法が異なります。

細かく分類すると、

- ドコモが販売している機種

- ドコモ以外で販売している機種

- iPhone

の3つですが、登録方法や使い勝手から見ると大きく

- iPhoneのApple Pay

- それ以外のスマートフォン

に分けることができます。

ではそれぞれでiDを使用する方法をここでは紹介してきますね。

iPhone以外のスマートフォンでiDを使う

第一前提として、お持ちの携帯電話がおサイフケータイに対応しているスマホである必要があります。

対応機種についてはこちらからご覧頂いけます。

対象のスマートフォンを持っているのであれば、最初にiDアプリをインストールしましょう。

iDのアプリを起動させ、iD対応のクレジットカードを登録するをタップしてから登録するカードの種類を選択します。

その際には、カード会社より通知された暗証番号やアクセスコードなどが必要になります。

それらを入力して注意事項に同意すれば、iDの登録が完了となるため非常に簡単です。

iPhoneのApple Payで使う

iDをiPhoneで利用する場合は、WalletアプリにiDを搭載したApple Pay対応のクレジットカードを登録することで使えるようになります。

ちなみに、iPhone7やiPhone7Plusは日本国内で販売されたもののみiDが利用できますが、iPhone8やiPhoneX以降は海外で購入した機種でも利用可能です。

登録は簡単で、対象となるiPhoneのWalletアプリを起動し、クレジットカードを選択すればカメラが起動するため、そのカメラにiDを搭載したApple Pay対応のクレジットカードを映すだけです。

そうすればカードの情報が読み取られるため、後は有効期限やセキュリティコードを入力し、その後に現れるApple Pay特約に同意すれば登録は完了です。

なお、カードの種類によっては認証コードなどが必要になることもあるため、Walletアプリの指示に従って登録を済ませましょう。

Apple Payを使えば、iDでの決済でもポイントが貯まるクレジットカードもありますし、何よりクレジットカードよりも支払いが早いというメリットがあります。

場所によっては、クレジットカードのサインが必須!という店舗もありますから、数千円程度ならiDの方が間違いなく早くておすすめです。

それに、しっかりと充電がしてあればカード類を持ち運びしなくても良いというメリットもありますから。

本当にiPhone一台あれば会計も済む時代ですよ。

iDの使い方は簡単

今までiDを使ったことがない方は、iDに対応したクレジットカードとスマホを紐づけたとしても、実際にどうやって使えばわからないということがあるかもしれません。

使い方は非常にシンプルで、支払いの際にiDで決済をするという旨を店員に伝えるだけです。

後は端末にスマートフォンなどをかざすだけで決済が完了してしまいます。

もちろんクレジットカードに対応していない店舗があるように、iDに対応していないところもあるため、まずはiDで支払いができるかを確認しなければなりません。

上述した利用可能な店舗で検索で確認するのも良いですが、やはり店員さんに直接聞くのが手っ取り早いです。

もしくはレジに電子マネーiDのマークがあるのを確認するのもおすすめです。

iDとクレジットカードの主な3つの違い

続いて、iD決済とクレジットカード決済で異なる点、使い勝手が違う点などを紹介していきます。

そもそも支払い方法が違う

クレジットカードで支払う場合は、通常はカードで払うということを店員に伝え、そのままカードを相手に渡します。

しかし、iDで支払う場合は店員に何かを渡すということはなく、そのiDの所有者が自分で支払いを完了させることができます。

上述したように、レジでiDで決済するという旨を伝え、そのままiDが登録されている端末やカードをかざせば支払いが済んでしまうのです。

中には、クレジットカードが一度手元から離れるのが嫌だという方もいますが、それを考えるとiDは安全に利用できる方法です。

利用できる店舗が違う

これまでクレジットカードを利用して決済を行っていた方は、iDとクレジットカードとでは利用できる店舗が異なる点に気を付ける必要があります。

例えばVISAブランドのクレジットカードをお持ちの方は、VISAに対応している全ての店舗でカード決済が可能です。

しかし、VISAとMasterCardのみに対応している店舗でアメリカンエキスプレスを使って支払いをすることはできません。

それと同じように、iDを利用する場合はiDに対応している店舗でのみ決済が可能となります。

iDが利用できる店舗は日本全国で80万を超えていますが、やはり歴史のある国際ブランドのVISAやMasterCardと比べるとまだまだ少ないと言わざるを得ません。

ただ、クレジットカードが使えないお店の中にはiDが使えるお店などもありますし、徐々に利用できる店舗は増えてきています。

そのため、今後もiDの提携店が増えていけば使い勝手はますますよくなるでしょう。

読み取り方が違う

クレジットカードで支払いをする際には、カードを店員さんに渡してお店の端末にスライドさせたり差し込んだりといった方法で情報を読み取ります。

そのため、利用するクレジットカードそのものを手に持って、端末に読み取らせなければなりません。

しかし、iDの場合は、端末とカードが直接接しなければ情報を読み取れないということもないのです。

読み取り方の違いは支払いに影響しないと思われる方もいるかもしれませんが、場合によってはこれが役に立つこともあります。

例えば、財布にたくさんのカードあって対象のカードを探すのに戸惑ってしまう場合は、レジの前でもたついてしまいます。

一方で非接触型のiDを利用するのであれば、iDが入っている財布を端末に近づけることで支払いが済んでしまうこともあるのです。

また、おサイフケータイとカードを紐づければ、そもそも財布を取り出す必要さえないため、クレジットカードと比べると使い勝手は高いと言えます。

iDを利用する4つのメリット

iDは本当に特に利用する分には難しくなく、iDを使うことで、日常生活での支払いが非常に楽になります。

続いてはそんなiDを利用することで得られるメリットを紹介してきます。

チャージをする必要がない

上述したように、iDは大きく

- プリペイドタイプ

- デビットタイプ

- ポストペイタイプ

の3つに分類することができます。

しかし、現在幅広く利用されているのはこの中のポストペイタイプ。

例えば、プリペイドタイプの場合は事前にチャージをする必要があるため、お金が入っていないと実質その場では使えません。

同様に、デビットタイプも口座に入っているお金を利用するため、お金が入っていない場合は決済できません。

一方で、ポストペイタイプのiDを利用すれば、クレジットカードのように利用することが可能です。

いちいちチャージをする必要はありませんし、一時的に口座にお金が入っていないというような場合でも普通に使うことができます。

カードのポイントを貯めることができる

iDはDocomoが発行している電子マネーの1つで、そのシステムを使うことによって得られるポイントプログラムなどは存在しません。

しかし、ポストペイタイプのiDであれば、所有しているクレジットカードに紐づけることになります。

そして、その紐づけられているクレジットカードのポイントはiDを使って決済をしても貯めることができるのです。

もちろん紐づけたクレジットカードを、クレジットカードとして利用する場合も同じようにポイントを貯めることが可能です。

ただ、iDやQUICPayなどの電子マネーの支払いにすると還元率がよくなるOrico Card THE POINT PREMIUM GOLDなどのクレカもあるので、

クレジットカードによっては、電子マネーでの支払いをメインにした方がいいこともあります。

それに、双方のポイントはきちんとクレジットカードのポイントとしてまとめて貯まるため、後々面倒な手続きなども不要です。

紛失時の保証やセキュリティが充実

一般的なクレジットカードは、紛失時、もしくは盗難時にその被害を補償してくれるものが多いです。

そして、iDも同様に紐づけられているクレジットカードの不正利用に対する補償を利用することが可能です。

また、それ以外にもiDにはおサイフケータイロック機能やおまかせロック機能があるため使い勝手が良いと言えるでしょう。

ロックをかけておくことによって他人に勝手に利用されることがなくなるため、安心してiDを使うことができます。

クレジットカードが使えない店で利用できることがある

クレジットカードの使えるお店はどんどんと増え続けていますが、まだ全ての店舗で気軽にカード決済ができるとは言い難いです。

特に、普段からあまり現金を持ち歩かずにカードを利用して生活をしている方は、そのようなお店での支払いで困ることもあります。

実は、クレジットカードが使えないお店の中には、iDでの支払いには対応しているという店舗も少なくありません。

クレジットカードのシステムと比べると、iDのシステムの導入が容易なため、iDであれば問題ないというお店もあるのです。

もちろんその逆もあり得ますが、iDのみに対応しているという店舗でサービスを受ける際には、iDの所有が大きなメリットとなります。

iDを利用する4つのデメリット

iDには、上記のような現金やクレジットカードにはないメリットがありますが、一方でデメリットも存在します。

主なデメリットは下記の4つです。

全ての店で使えるわけではない

メリットに、クレジットカードが使えないお店でiDが使えることもあると記載しましたが、やはりクレジットカードと比べると使える店舗はまだまだ少ないです。

国内で決済可能な場所が1000万を超えると言われているVISAブランドに対し、iD決済の可能な端末は100万以下です。

もちろんクレジットカード同様にiDの端末を置く店舗はどんどんと増えているため、今後はますます使い勝手が良くなることが考えられます。

しかし現状ではまだまだクレジットカードの方が使用範囲が広いため、カードとiDを併用するのが最もベターな使い方になるでしょう。

誰でも所有できるわけではない

iDは個人の所有するクレジットカードと紐づけられ、そこからポストペイでお金を支払う決済システムです。

つまり、クレジットカードがなければ便利なポストペイタイプのiDを利用することができないということになります。

そして、そのクレジットカードを持つためには、それぞれのカード会社の独自の審査に通過しなければなりません。

中には比較的審査が緩いと言われるようなカード会社も存在しますが、やはり人によっては審査に落とされてしまう方もいらっしゃいます。

例えば未成年の方や収入のない方、またはブラックな履歴のある方などはクレジットカードを持つことができない可能性が高いです。

残念ながらそういった方々はポストペイタイプのiDを利用することができません。

海外では使えないタイプもある

日本国内で当たり前のようにiDを使っていると、その便利さから他の決済方法が煩わしくなることがあります。

同様に、クレジットカードに慣れている方は、どこに行ってもクレジットカードを使って決済をすることになります。

クレジットカードの場合は日本国外に出ても多くの場所で利用可能ですが、iDの場合はそうはいきません。

例えば「iD/NFC」のサービスは、2018年7月31日をもっておサイフケータイの海外でのサービスを終了しました。

実際に、それ以降は海外でスマートフォンをかざしての支払いはできないと正式に発表があったため、iDの利用は国内に限られます。

ただ、クレジットカードでの支払いは引き続き利用できるとのことなので、使い勝手が若干悪くなったというくらいかと思います。

また、iPhoneを利用してのApple Payは今まで通り利用することが可能なため、お持ちの機種によっては大したデメリットにはなりません。

使いすぎてしまう可能性がある

こちらはクレジットカードと同様のデメリットになりますが、実際に現金で支払わないため、思ったよりもお金を使っていたと後から驚く方もいます。

iDはクレジットカードよりもさらに気軽に決済ができる方法なため、お金を使っているという認識が薄くなってしまいます。

きちんと把握しておかなければ、翌月に請求が来てびっくりするというケースがあるため、使い過ぎには注意が必要です。

ただし、もちろんご自身でしっかりと管理できるのであれば、非常に使い勝手が良い決済方法なことに変わりはありません。

iDの利用でおすすめのクレジットカード比較

それでは最後に、iDを利用するにあたって相性の良いクレジットカードを紹介させていただきます。

特にiDと相性が良いクレジットカードはこの4つで、それぞれ比較した表がこちらです。

| dカード | dカードGOLD | オリコカードザポイント | 三井住友VISAクラシックカード | イオンSuicaカード | |

|---|---|---|---|---|---|

| 年会費 | 1,250円 | 10,000円 | 無料 | 1,250円 | 無料 |

| ポイント還元率 | 1.0% | 1.0% | 1.0% | 0.5% | 0.5% |

| 国際ブランド | VISA、MasterCard | VISA、MasterCard | MasterCard、JCB | VISA、MasterCard | VISA、MasterCard、JCB |

| 電子マネー | iD | iD | iD、QUICPay | iD、WAON | iD、WAON |

iD対応でおすすめのクレジットカードランキング

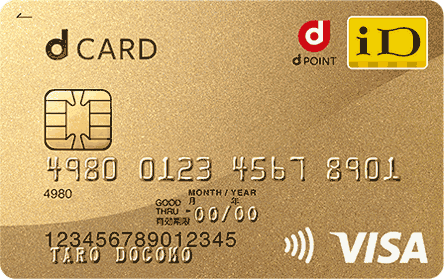

年に1回はクレカを利用するなら『dカード』

| dカードの詳細 | |

| 年会費 | 初年度無料・2年目以降1250円(税抜) |

| ポイント還元率 | 1.0% |

| ETCカード | 初年度無料・2年目以降500円(税抜) |

| 旅行保険 | なし |

ドコモが発行するクレジットカードであるdカードは、同じくiDを発行するドコモと最も相性の良いクレジットカードの1つ。

初年度は年会費無料で翌年から1,250円がかかりますが、前年度に1回以上の利用がある場合は翌年の年会費も無料で利用可能です。

それに通常のポイント還元率も1%以上あるので、ポイントも貯めやすいクレカの1つです。

クレジットカード自体はVISAとMasterCardから選択できますが、どちらを選んだとしてもiDを利用することができますよ。

ドコモユーザーなら『dカードGOLD』

| dカード GOLDの詳細 | |

| 年会費 | 10,000円(税抜) |

| ポイント還元率 | 1.0% |

| ETCカード | 初年度無料・2年目以降500円(税抜) |

| 旅行保険 | 海外最高1億円 |

ドコモユーザーならdカードよりも実はdカードGOLDの方がおすすめ。

年会費は10,000円かかりますが、毎月の携帯料金やドコモ光を利用しているなら利用金額の10%のポイントが還元されます。

仮に毎月10,000円の携帯料金なら年間で12,000円分のポイントが貯まるのでこれだけで年会費をペイすることが可能。

それに、空港ラウンジが無料で使えたり、iPhoneなどのスマホで万が一に事故・紛失があったときも購入から3年以内であれば最大10万円の補償される特典などもあります。

年会費を考えるとdカードよりも高いですが、それでもドコモユーザーならdカードGOLDを利用した方が確実に得をするので、ドコモユーザーの方はこちらをおすすめしています。

QUICPayも利用できる『オリコカードザポイント』

| オリコカードザポイントの詳細 | |

| 年会費 | 無料 |

| ポイント還元率 | 1.0% |

| ETCカード | 無料 |

| 旅行保険 | なし |

オリコカードザポイントは年会費無料で利用できるクレジットカードですが、年会費が無料で通常のポイント還元率が1.0%という高さを誇っているため使い勝手が良いです。

上述したdカードも同様に還元率は高いですが、使わなかったとしても年会費無料で利用できるというのが大きな違いです。

それに、入会後6ヶ月間はポイントが2倍の還元率2%になるので、もし大きな買い物などがあるならこの期間に購入すればガッツリポイントを獲得することができます。

オリコカードザポイントプレミアムゴールドならiDでの決済が0.5%プラス

また、上記でも少し紹介したワンランク上のオリコカードザポイントプレミアムゴールドにすれば、年会費1,950円(税込)はかかりますが、海外最高2,000万円、国内最高1,000万円の旅行傷害保険がつきます。

iDを利用することで0.5%のオリコポイントが特別加算されるという特典も付くため、iDを使って支払う際にはオリコカードザポイントよりもポイント還元率は高くなるのでおすすめです。

ゴールドカードなのに年会費が1,950円っていうだけでもメリットがあるクレジットカードですけどね。

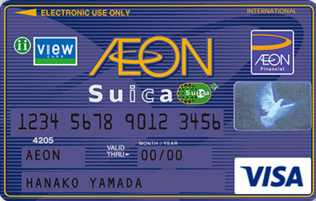

イオンSuicaカード

| イオンSuicaカードの詳細 | |

| 年会費 | 無料 |

| ポイント還元率 | 0.5% |

| ETCカード | 無料 |

| 旅行保険 | 最高1000万円の国内旅行保険 |

イオンカードは、全国のイオンやマックスバリューなどで、お客様感謝デーに利用することで買い物代金が5%オフになるなど、生活に役立つお得なメリットが多いです。

年会費も無料で利用できるため、特にイオン系のスーパーをよく利用するのであれば、iDを使わないとしても持っておいて損はない1枚です。

Suicaと一体型になったイオンSuicaカードでは、デポジットなしでSuicaが使えますし、iD機能を搭載させれば日々の買い物も楽になるでしょう。

まとめ

今回はクレジットカードと似た機能を持つiDについて紹介させていただきました。

クレジットカードとの違いや、iDのメリット、デメリットなどについてご覧いただきましたが、ますますiDを使ってみたいと思われた方も多いでしょう。

しかし、クレジットカードであればどのようなものでもiDが利用できるというわけではなく、紐づけができるものとそうでないものが存在します。

その中でもiDと相性の良いクレジットカードを紹介させていただいたので、カード選びの際の参考にしていただければと思います。